[새내기 직장인의 돈 관리] 1. 취업이 끝이 아니다! 유익한 정보2014. 11. 10. 14:04

당신이 번 돈은 어디로 갔나?

이십대 태반이 백수라는 ‘이태백’ 시대에 취업에 성공한 새내기 직장인들께 박수를 보낸다. 통계청에 의하면 2013년

12월 기준 20대 실업률은 약 9%로 50대 실업률인 1.5%의 약 6배를 기록하고 있다. 이런 어려운 시절에 취업의 관문을

통과하였으니 당신은 얼마나 대단한가!

그러나 취업의 기쁨도 잠시, 첫 월급을 탄 대부분의 사람들이 패닉에 빠진다. 취업만 하면 부모님 용돈도 팍팍 드리고,

친구들한테 한턱 멋지게 쏘고, 차도 뽑고, 집도 넓은 곳으로 옮길 수 있을 줄 알았는데 내 손에 쥐어 진 것은 겨우 카드

값을 막고 남은 몇 푼이다. 한 달 벌어 한 달 먹고 살아 월급쟁이이던가? 희망이 자리잡았던 자리에 슬그머니 직장에

대한 불만이 싹트기 시작한다.

하지만 이런 생각을 품은 당신에게 한마디 하고 싶다. 어디를 가도 그 돈보다 많이 벌기 힘들다는 것! 그리고 당신

주변의 대부분의 사람들이 바로 그 돈으로 결혼도 하고 집도 사고 애도 키우고 있다는 사실이다. 한국노동연구원에

따르면 29세 이하 근로자의 월평균 세후 소득은 남성 170.5만원, 여성 150.2만원이다.

문제는 당신의 씀씀이일 수 있다. 하루에 한 번씩 3~4천 원짜리 커피를 마시고, 조금 피곤하거나 힘들면 택시를 타는가?

통신료는 한 달에 보통 5~6만원씩 나가고 영화 등 이것저것 다운로드 받다 보면 10만원이 훌쩍 넘을 때도 있나?

친구들과 모이면 하룻밤에 3~4만원 이상씩 지출하는 것은 기본인가? 옷, 신발, 가방, 머리 등 몸치장에는 얼마의

돈을 쓰고 있나?

당신은 이런 소소한 지출을 하느라 정말 중요한 지출을 못하게 될 수도 있다는 것을 기억해야 한다. 당신을 기다리는

정말 중요한 지출에 대해 살펴보자.

당신을 기다리는 중요한 지출들

과거에 우리 조상들은 ‘관혼상제’라고 하여 인간이 살아가는 데 빼 놓을 수 없는 네 가지 의례를 챙겼다. 비록

옛날만큼 강제적이지는 않지만 현대 사회에서도 이와 비슷한 인생의 관문이 존재한다. 대표적으로 ‘결혼, 출산

및 양육, 주택마련, 은퇴자금 마련’ 등이 있다. 바로 이것이 당신의 삶에 가장 중요한 지출이다.

여성가족부에 따르면 평균 결혼비용으로 남성은 8,078만원을, 여성은 2,936만원을 결혼비용으로써 부담하고 있다고

한다. 결혼을 하게 되면 자식을 낳아 기르게 되는데 양육비용은 또 얼마나 들까? 한국보건사회연구원의 조사에 따르면

가계가 속한 소득 수준(저소득층, 중산층, 상류층), 자녀 수 등에 따라 차이가 있지만 평균적으로 자녀 1인당 2억

6,200만원 정도가 든다고 한다.

이 값은 2009년에 계산된 값이므로 물가상승률이 매년 3%씩 오른다고 했을 때 2014년 기준 약 3억 정도이다.

내 집 마련 비용도 만만치 않다. 지역이나 아파트, 단독주택, 연립주택 등 주택유형이나 지역에 따라 편차가 크지만

KB부동산에 따르면 전국 평균 집값은 2013년 11월 기준 약 2억 5,394만원, 서울은 평균 4억 4,086만원이 필요하다고

한다. 또한 노후준비도 착실하게 해야 한다.

국민연금연구원에 따르면 부부만 함께 사는 노인 가구는 매년 약 1,738만원을 생활비로 지출한다고 한다고 하는데,

은퇴 이후에 쓸 이 돈을 일하는 동안 마련해야 하기 때문이다.

위의 액수들을 물가상승률 등을 고려하지 않고 단순하게 합하기만 해도 억억~ 소리가 나온다. 이러한 중요한 지출을

감당하기 위해서는 별로 중요치 않는 지출을 과감히 포기해야 한다. 그리고 당장 돈 관리 계획을 세워야 한다.

또 다른 문제, 당신은 언제까지 돈을 벌 수 있을까?

이제 막 취업한 당신의 행복에 찬물을 확~ 끼얹는 소리이긴 하지만 앞으로 당신이 언제까지 돈을 벌 수 있을지도

생각해 봐야 한다. 혹시 ‘사오정’이나 ‘오륙도’라는 표현을 들어봤는가? 97년 금융위기(IMF사태) 이후 ‘평생 직장’이라는

신화가 깨지면서 생긴 신조어로서 사오정이란 ‘40~50대면 정년퇴직’, 오륙도란 ‘50~60대가 되어도 일하고 있으면

도둑’을 줄인 말이다.

현재 정년연장법의 시행으로 2016년부터 대부분의 직장은 정년을 60세로 연장해야 하지만 실제로 몇 명이나

정년까지 버틸 수 있을 지는 의문이다. 통계청에 따르면 근로자들의 실제 평균 퇴사연령은 53세(2011년 기준)이며

한국경영자총협회의 조사결과(2011), 1,000명의 신입사원 중 단 8명 만이 임원으로 승진한다고 한다. 나머지는 다

어디로 갔을까?

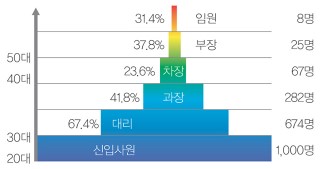

자료 [2011년 승진·승급관리 실태조사]결과, 한국경영자총협회

이 그림은 직급에 따른 승진률을 보여준다. 각 직급에서 그 위 직급으로 승진할 확률은 다음과 같으며 괄호 안은

신입사원이 해당 직급까지 승진할 확률을 의미한다.

신입사원 → 대리 : 67.4%

대리 → 과장 : 41.8%(28.2%)

과장 → 차장 : 23.6%(6.7%)

차장 → 부장 : 37.8%(2.5%)

부장 → 임원 : 31.4%(0.8%)

지금 이순간 당신이 무능하다고 흉보고 있을 지도 모를 바로 그 상사가 이렇게 피 터지는 경쟁 속에서 살아남은

사람이란 걸 기억하자. 버티고 있다는 것만으로도 박수 받아야 할 가치가 있다.

돈을 벌고 있는 이 순간이 영원할 것이란 생각을 버리고 알차게 돈을 관리해야 한다. 그리고 계속 돈을 벌기 위해

자기계발에 소홀히 해서는 안 된다는 사실 또한 명심해야 한다.

지금 당장 당신이 시작할 일, 자산관리

돈을 불리는 방법은 근본적으로 세 가지 뿐이다. ① 소득을 늘린다. ② 지출을 줄인다. ③ 수익에서 지출을 빼고

남은 돈, 즉 저축의 수익률을 높여본다. 그러나 새내기직장인의 소득이 단기간에 훌쩍 오르리라고 기대하기는

어려우며 수익률을 높이기도 쉽지 않다.

예·적금 금리 이상의 수익률을 노린다는 말은 돈을 날릴 수도 있는 위험을 껴안는 것과 마찬가지이기 때문이다.

결국 새내기직장인의 돈 관리는 지출을 줄여서 저축을 늘리는 지루한 과정이 될 수밖에 없다.

이 때문일까? 자산관리를 위해 주판알을 튕기다가 많은 사람들이 ‘허리띠 졸라매 봤자 서울에 집 한 채 사기도 힘든데

구질구질하게 모아야 돼?’ 라고 쉽게 포기하기도 한다.

그러나 저축이 없으면 유일한 소득원인 월급에 더욱 의존하게 되어 아프거나 일이 맞지 않아 다른 일로 전환하고

싶어도 돈 때문에 어쩔 수 없이 일을 해야 한다. 게다가 모아둔 돈이 없는데 갑자기 급전이 필요하여 대출을 받기라도

하면 그 빚 부담으로 인하여 더욱 돈에 쪼들리게 될 수도 있다.

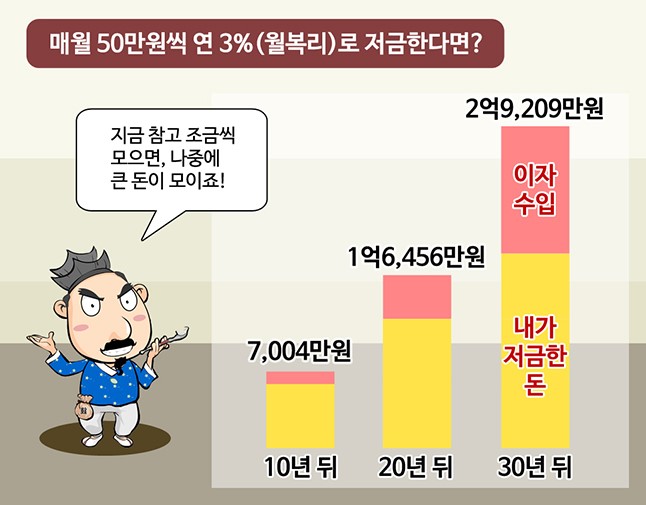

반면 젊은 시절 조금만 참고 노력해서 돈을 모으면 나중에 이에 대한 보상을 충분히 누리게 된다. 예를 들어 지금부터

매월 50만원씩 연 3%(월복리)로 저금한다고 해 보자. 10년 뒤에는 7,004만원, 20년 뒤에는 1억 6,456만원, 30년

뒤에는 2억 9,209만원을 모을 수 있다.

그런데 내가 실제로 저금한 돈은 각각 6,000만원, 1억 2,000만원, 1억, 8,000만원에 지나지 않는다. 내가 실제 저금한

돈과 내 손에 들어오는 돈의 격차는 10년 뒤 약 1,000만원, 20년 뒤 약 4,000만원, 30년뒤 약 1억1,000만원으로

무지막지하게 커진다.

왜 이런 일이 일어난 걸까? 바로 복리효과 때문이다. 복리란 원금에만 이자가 붙는 단리와 달리 이자에도 이자가 붙는

것을 말한다. 복리효과란 복리로 인하여 저축을 오래 할 수록 이자수익이 기하급수적으로 불어나는 것을 말한다.

생각해보면 20~30대는 ‘시간 부자’ 즉, 저축할 수 있는 시간을 다른 세대보다 더 많이 가진 세대이다. 따라서 저축을

통한 복리효과의 혜택을 누구보다 톡톡히 누릴 수 있다.

시간은 한 번 지나가면 다시 되돌릴 수 없으므로, 지금 내가 가진 이점을 헛되이 낭비해서는 안 된다. 이제부터라도

자신의 돈을 현명하게 관리하기 위해 노력해야 한다.

- 제공

- 한국투자자보호재단 (http://www.invedu.or.kr)

- 호칭·직책

- 투자자의 권익 향상을 위해 투자자보호를 위한 제도 개선 및 투자자교육에 주력하는 비영리 공익기관입니다.

- 투자자가 제대로 보호받는 금융시장 조성을 위해 노력하고 있으며 금융사기, 투자피해 예방, 소비자의 금융생활

- 개선 등을 위해 일반 투자자의 눈높이에 맞는 교재 개발 및 프로그램을 제작하여 널리 보급하고 있습니다.

'유익한 정보' 카테고리의 다른 글

| [새내기 직장인의 돈 관리] 3. 사회초년생의 단계별 재무계획 세우기 (0) | 2014.11.10 |

|---|---|

| [새니기 직장인의 돈 관리] 2. 창창한 20대, 재무목표 바로 세우기 (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 13. 목돈, 모았으면 굴리자! (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 12. 신혼부부, 목돈 모으기 전략 (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 11. 자녀를 위한 금융상품 (0) | 2014.11.10 |