[신혼부부의 돈 관리] 4. 가계부와 지출관리 유익한 정보2014. 11. 10. 13:40

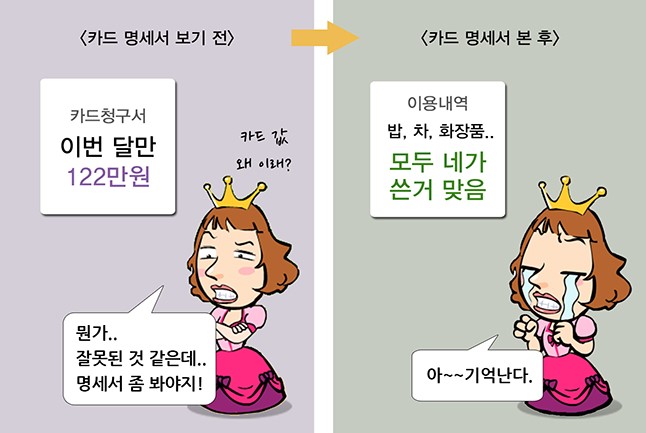

혹시 카드 명세서를 보고 놀라곤 한다면?

매월 날아오는 카드 명세서를 보고 놀라 바삐 이용내역을 살펴 본 적이 있는가? 확인해보니 모두 자신이 쓴 것은

맞지만 모두 1만원, 2만원씩의 푼돈인데 어떻게 청구금액이 이렇게 많을 수 있는지 의심해본 경험이

있을지도 모르겠다.

계산기를 두드려 다시 더해본 후, 곱셈도 아닌 덧셈이 얼마나 무섭게 숫자를 불릴 수 있는지 뼈저리게

느껴봤다면 당신이 가진 문제는 단 하나! 자신의 지출습관을 모르고 있다는 것이다.

하물며 자신의 지출습관도 모르는데 배우자의 지출습관은 더더욱 알 턱이 없다. 결혼하면 데이트 비용을

절약할 수 있을 것이라는 생각했지만 아뿔싸! 밤에 같이 먹는 치킨이나 피자가 왜 이렇게 맛있는지.

‘결혼하면 살찐다고 하더니 바로 이런 이유 때문이구나.’ 뒤늦게 후회해도 늘어난 뱃살과 카드 값은 쉽게

줄어들지 않는다.

이런 악순환을 벗어나기 위해 부부가 지금 당장 해야 할 일은 최근 몇 달간의 지출내역을 정리해보는 일이다.

어디에 돈을 많이 쓰고 있는지, 줄일 부분은 없는지 살펴봐야 한다.

가계부 작성하기 너무 힘들어요!

그러나 지출내역을 정리한다는 것이 말이 쉽지 실제 하려고 하면 여간 까다로운 것이 아니다. 물론 예쁜

다이어리에 스티커 등도 붙여가며 정성껏 정리하는 사람도 있지만 대게 회사일과 가사에 치여 매일매일

정리하기 어려운 경우가 많다. 이런 경우, 이용 카드사나 국세청 현금영수증서비스(www.taxsave.go.kr)에서

제공하는 사용내역을 다운로드 받아 정리해봐도 좋다.

영수증 처리를 하지 않은 현금 지출만 그때그때 수첩 등에 기록해두고, 한 달에 한번 30분 정도 시간을

내어 한달 간 지출을 통합해보자. 요새는 가계부 편리한 어플리케이션도 많으니 약간만 부지런해지면

충분히 정리할 수 있다. 이렇게 정리하는 것만으로도 자신의 지출습관에 대해 알아볼 수 있는 좋은 기회가 된다.

우리 가계 생활규칙 만들기

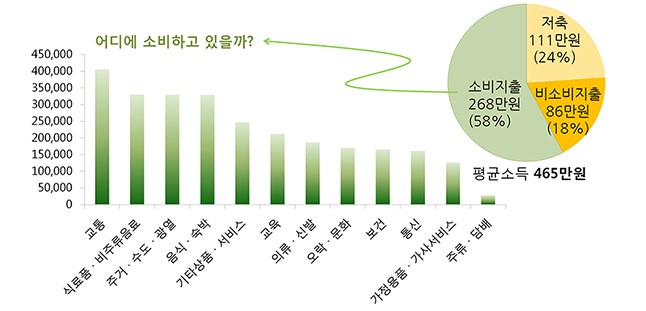

다른 가계는 어디에 얼마큼씩 지출하고 있을까? 2014년 1분기 통계청 자료에 따르면 가구주가 39세 이하인

가정의 평균 소득은 약 465만원이며, 그 중 약 268만원을 소비에 지출하는 것으로 나타났다. 놀라운 것은

교통비에 가장 많은 돈을 지출하고 있다는 것인데, 매월 40만원 이상을 소비하는 것으로 나타났다.

식료품 등에는 약 33만원을 지출하고 있는데, 음식•숙박비에도 약 33만원을 지출하고 있어 외식 비중이

높음을 알 수 있다.

가구주 나이 39세 미만 가계의 지출 현황 (자료 : 통계청, 2014년 1분기)

비소비지출은 세금, 국민연금, 건강보험료 등이므로 줄이기 어렵지만, 소비지출의 경우 이런 식으로 항목을

나누어 살펴보면 줄일 수 있는 부분이 눈에 띄게 마련이다. 꼭 통계청의 구분을 따를 필요 없이 자신만의 항목

구분 기준을 마련하여 지출내역을 정리해보고 줄일 여지가 있는 항목을 표시해보자.

중요한 것은 해당 항목의 지출을 줄이기 위한 생활규칙을 만들어 실천하는 것이다. ‘주말에 배달음식 안 먹기!,

택시는 한 달에 2회 내에서 꼭 필요할 때만 타기, 시장을 볼 때에는 반드시 구입 물품 목록을 작성하기’ 등 실현이

가능한 규칙을 부부가 함께 만들어 보자. 딱 1~2년만 매달 가계부를 정리하며 실제 실천이 되었는지 살펴보고

또 새로운 규칙을 만들어 실천해도 우리 가계만의 올바른 지출습관을 형성할 수 있다.

습관은 굉장히 무서운 것이라 1~2년 이렇게 고생하고 나면 그 이후에는 굳이 가계부를 정리하지 않아도 새는

돈이 발생하지 않을 수도 있다.

항목별 정리, 무엇을 줄일까?

20만원만 줄여도 인생이 바뀐다!

하지만 지출내역을 살펴도 도통 많이 쓴 것 같지 않다는 생각이 들 때가 있다. 더해 보면 상당한 금액이지만

쪼개보면 이 정도는 써도 된다는 생각이 머리 속을 맴돈다. 비싼 명품 백을 산 것도 아니고 비싼 옷을 산 것도

아닌데 억울한 마음도 든다.

그러나 우리가 지출내역을 들여다 보는 이유는 엄청난 금액을 절약하기 위해서가 아니라 지출하지 않았어도

생활에 별 지장이 없는데 흘려버린 소액을 찾기 위해서이다.

비가 오는 날, 지하철역까지 걸어가기 싫어서 무심코 탔던 택시비, 기분을 내기 위해 십만원이 훌쩍 넘게

주고 한 파마 값, 밥 하기 싫어서 시켜먹은 외식비, 먹으면 살만 찌는데 잔뜩 사둔 과자 값 등 조금만

노력하면 1~2만원씩 줄일 수 있는 돈들이 있다.

이런 돈들을 합해보면 한 달에 20만원을 훌쩍 넘을 때가 많은데 이 돈만 제대로 모아도

나의 인생은 많이 달라진다.

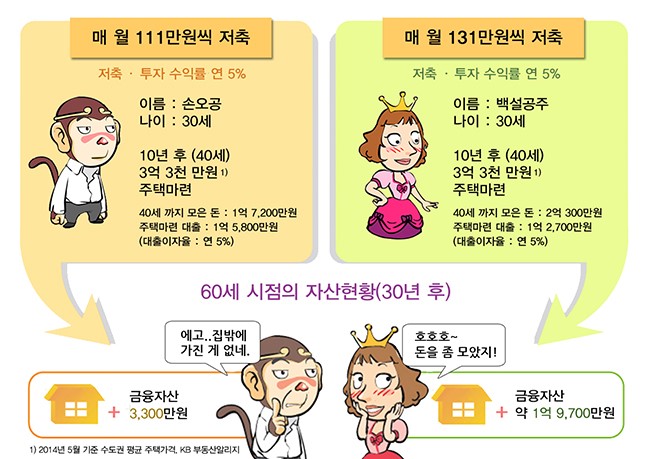

1) 2014년 5월 기준 수도권 평균 주택가격, KB부동산알리지

현재 가구주가 30세인 가계를 예로 들어보자. 앞서 살펴본 통계청 자료에서 30대 가구의 한 달 평균 저축액이

약 111만원을 기억할 것이다.

한 가계는 이 돈만 꾸준히 저축하였고, 다른 가계는 교통비, 통신비, 의류비 등 각종 항목에서 조금씩 지출을 줄여

한 달에 20만원씩 더 저축하였다면 은퇴시점인 60세에 이들의 자산은 어떻게 되어 있을까?

현실적인 가정을 위해 40세 쯤에 그때까지 모은 저축과 대출을 합하여 수도권 평균 주택가격인 3억 3천만원을

주고 집을 샀고 이후에는 대출을 우선적으로 갚은 후, 다시 저축을 시작했다면(저축•투자 수익률 연 5%,

대출금리 연 5% 가정), 월 111만원씩 모은 가계는 40세에 장만한 주택 외에 금융자산이 약 3,300만원 밖에

안되지만, 월 131만원씩 모은 가계는 주택 외에 약 1억 9,700만원의 금융자산을 모을 수 있는 것으로 나타났다.

한 달에 20만원씩 소비를 줄였더니 30년 후 약 1억 6,400만원의 차이가 되어 돌아온 것이다.

지출관리, 본격적인 저축을 위한 기초작업

지출관리를 통해 새는 돈을 잡고 올바른 지출습관을 형성할 수 있음을 살펴보았다. 여기에 더해 지출관리가

중요한 이유는 매월 얼마씩을 꾸준히 저축할 수 있는지 정확한 저축여력을 파악해야 비로소 합리적인

저축계획을 세울 수 있기 때문이다. “나에게는 저축할 수 있는 얼마의 여유자금이 있는가?”

이 답은 생각보다 쉽게 얻어지지 않는다. 얼마의 대충 이리저리 금융상품을 정해 넣기 시작했다가는

생활비가 모자라 중도에 해지하지 말고 가장 쉽지만 가장 시작하기 어려운 일인 지출관리를 당장 시작해보자.

- 제공

- 한국투자자보호재단 (http://www.invedu.or.kr)

- 호칭·직책

- 일반 투자자의 눈높이에 맞는 체계적인 금융교재와 프로그램을 제작하여 널리 보급하고 있다.

- 자산관리 및 금융사기․투자피해예방에 관한 교육을 적극 실시하고 있으며 금융상품, 서비스,

- 금융기관(판매직원)을 제대로 활용할 수 있는 필요 정보 및 방법 등의 실용적인 지식을 제공하고 있다.

'유익한 정보' 카테고리의 다른 글

| [신혼부부의 돈 관리] 6. 기초통장 점검 (0) | 2014.11.10 |

|---|---|

| [신혼부부의 돈 관리] 5. 신혼부부를 위한 정부지원제도 (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 3. 부부의 자산관리 합심도 테스트 (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 2. 신혼부부 자산관리 대작전 (0) | 2014.11.10 |

| [신혼부부의 돈 관리] 1. 결혼 경계의 무게 (0) | 2014.11.10 |