[새내기 직장인의 돈 관리] 7. 보험 가입하기 유익한 정보2014. 11. 10. 14:19

보험에 가입해야 하는 이유

예상치 못한 질병이나 사고는 우리를 곤경에 처하게 만든다. 아픔보다 더 심각한 것은 경제적인 고통이다.

사회보장학회의 조사(2005)에 따르면 중산층에서 빈곤층으로 전락하는 원인 중 3위가 암이나 교통사고로

인한 병원비 부담이라고 한다.

제법 오래된 통계이지만 그 요지는 현재에도 유효하다. 우리나라 사람 중 약 160만 명이 고통 받고 있는

4대 중증질환(암, 심장질환, 뇌혈관질환, 희귀난치성질환)의 경우, 환자 1인당 평균 400~1,000만원의

진료비 부담을 물고 있어 가계 경제에 큰 부담이 되기 때문이다

(보건복지부, 2013).

보험은 예상치 못하게 병에 걸리거나 다쳤을 때 우리에게 돈으로 보상해주는 금융상품이다. 매월 내는 보험료는

부담스러울 수도 있지만 예상치 못한 질병·사고가 발생했을 때 도움이 된다. 갑작스럽게 큰 돈을 준비하거나 이

를 위해서 적금 통장을 깨거나 빚을 질 필요가 없어지기 때문이다.

이런 점에서 보험은 인생의 위험으로부터 우리를 보호해주는 ‘안전망’ 역할을 한다.

어떤 보험에 가입해야 할까?

아직 어떤 보험에도 가입하지 않았다면 ‘질병·상해보험’에 우선적으로 가입하는 것이 좋다. 질병보험은 병에

걸리거나 병 때문에 입원, 수술, 통원 등을 해야 할 경우 보험금을 준다. 상해보험은 교통사고처럼 우연하고

갑작스런 외부의 사고로 부상을 입었을 경우 그 치료비를 대준다.

사회초년생은 월급 등 들어오는 돈이 있긴 하지만 아직 목돈이 없다. 따라서 질병이나 사고로 인해 일할 수

없게 되는 경우, 소득이 불안정해질 뿐더러 치료비 마련이 어려워 주변에 부담을 주게 된다. 그러므로

질병 · 사고로 인한 치료비 부담을 줄일 수 있는 보험에 우선적으로 가입해야 한다.

우선 암, 심혈관계 질환, 뇌혈관계 질환, 교통사고 등 심각한 질병·사고를 보장해주는 보험을 고려해보자.

간혹 과로 등으로 젊은 나이에도 심혈관 질환이나 뇌출혈, 암 등이 발병하는 경우가 있다. 아직 모아둔 돈도

없는데 병 때문에 일하지 못해 소득이 끊기면 치료조차 제대로 못 받게 되기 십상이다.

상품 이름에 ‘질병’, ‘상해’, ‘암’, ‘실손의료비’ 등의 단어가 들어간 보험을 살펴보자.

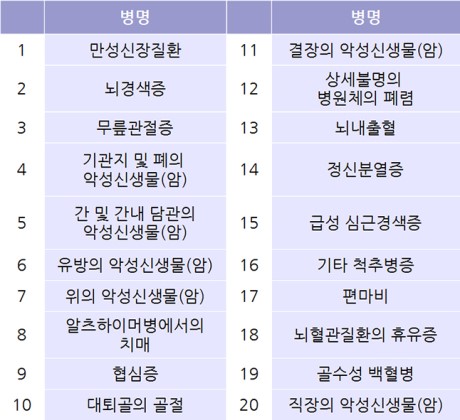

연간 500만원이상 진료비 지출환자의 20대 질병

자료 : 건강보험공단, 2011년도 500만원이상 진료비가 발생된 환자중 가장 많은 진료비가 발생된 질환 50개 중 발췌

그러나 질병·상해보험이더라도 치아보험처럼 자잘한 보험은 피하자. 특약 중에서도 너무 사소한 보장내용은

빼는 게 좋다.

자잘한 질병·사고는 그냥 비상금으로 처리하는 게 속 편하다. ‘보험료/보험금’은 질병 또는 사고가 발생할 확률과

비례하는데, 이렇게 자잘한 질병과 사고는 전국민이 한 번 이상 걸릴 정도로 흔한 것이기 때문에 보험료가 보험금에

맞먹는 경우가 대부분이다.

게다가 얼마 안 되는 보험금 타겠다고 진단서 끊으랴, 보험사에 전화하랴 고생하는 시간이 더 아깝다.

한편 사회초년생에게 종신보험은 시기상조일 수 있다. 종신보험은 사망을 보상해 주는 보험이며, 대개

가장이 사망하여 수입이 끊겨도 보험금을 통해 부양가족이 생계를 유지할 수 있기 위해 가입한다.

하지만 이는 아직 가정을 꾸리지 않은 사회초년생에게는 우선순위가 낮다.

실전, 보험 가입 ① : 보험회사 추리기

보험 가입은 어떻게 하면 좋을까? 질병·상해보험을 취급하는 생명보험사와 손해보험사는 수십 곳이다.

게다가 한 보험회사에서도 여러 개의 보험을 취급하기도 하므로 비교해야 할 것은 더더욱 많아진다.

하루는 물론 일주일을 잡아도 이들 보험을 다 비교하기 힘들 것이다.

그나마 발품을 덜 팔면서 좋은 보험을 고르는 방법은 없을까?

제일 먼저 할 일은 보험 가입을 상담하러 갈 보험회사를 몇 개 추리는 것이다.

고객 입장에서 바람직한 보험회사는 어떤 곳일지 한번 생각해보자. 내게 꼭 필요한 보험을 추천해주고 상담 시

어려운 보험용어들을 성실하게 설명해주는 곳이 좋을 것이다. 또한 병에 걸리거나 사고를 당했을 때 보험금을

꼬박꼬박 잘 주는 곳도 좋을 것 같다.

이런 회사들을 추려내기 위하여 ‘생명보험협회 공시실(http://pub.insure.or.kr/)’ 또는 ‘손해보험협회 공시실

(http://kpub.knia.or.kr/)’에서 ‘불완전판매비율’과 ‘보험금 부지급률’을 살펴보자.

불완전판매비율이란 ‘신규보험계약 중 부적합한 보험을 추천했다거나 보험에 대한 설명이 부족하여 해지된

보험의 비율’을 의미한다. 보험금 부지급률이란 ‘보험금을 청구한 사람 중 받지 못한 사람의 비율’을 의미한다.

불완전판매율과 보험금 부지급률이 높은 회사는 가급적 피하는 것이 좋다.

생명보험협회 공시실 이용하기

손해보험협회 공시실 이용하기

한편 불완전판매율이나 보험금 부지급률 이외에도 보험회사를 평가하기 위해 살펴볼 수 있는 지표가 많다.

추가로 한 번 참고해보자.

- 지급여력비율(생명보험협회, 손해보험협회), 신용등급(기업신용평가회사), 보험회사경영평가

※ 지급여력비율 : 보험가입자가 전원 해약하거나 보험금 지급을 요구할 때 이를 수용할 수 있는 지

□ 한 보험설계사가 오랫동안 내 보험을 관리해 줄 수 있는 보험회사를 고르려면?

- 보험설계사 정착률(금융감독원)

□ 민원 발생 건수가 적고 민원을 청구했을 때 잘 처리해주는 보험회사를 고르려면?

- 민원발생평가등급(생명보험협회, 손해보험협회), 소비자요구수용률(한국소비자원)

실전, 보험 가입 ② : 보험회사 지점 방문 또는 전화 걸기

이제 우리는 대여섯 개 보험회사의 보험만을 비교하면 된다. 각 보험회사의 가까운 지점을 방문하거나 전화를

걸어서 자신에게 적합한 보험을 설계해달라고 하자.

이것도 만만치 않게 귀찮은 일이지만 그렇다고 해서 그냥 아는 ‘보험 아줌마’에게 아무 보험이나 추천받아서

가입할 수도 없는 노릇이다. 보험은 한 번 가입하면 적어도 10년 이상 가는 데다가 보험료로 내는 돈도 쌓이면

만만치 않게 큰 액수가 되기 때문이다. 허투루 가입했다간 보험이 ‘위험의 안전망’이 아니라 ‘돈이 술술 새

나가는 구멍’이 될 수 있다.

보험 가입 상담을 받을 때 과연 이 보험설계사가 믿을만한 사람인지 따져보자. 상담이 친절한지, 내 말을 잘

들어주는지, 전문지식은 있는지 등을 점검할 수 있다. 몇 번만 상담을 하고 나면 어떤 설계사가 괜찮은지

딱 감이 올 것이다.

실전, 보험 가입 ③ : 보험설계내역서 비교하기

보험설계사로부터 직접, 혹은 e-mail, fax, 우편 등으로 보험설계내역서를 받을 수 있다. 아무리 보험 설계사가

친절하고 전문성이 있다고 하더라도 보험 내용이 좋지 않으면 꽝이기 때문에 받은 보험 설계내역서를 비교해보자.

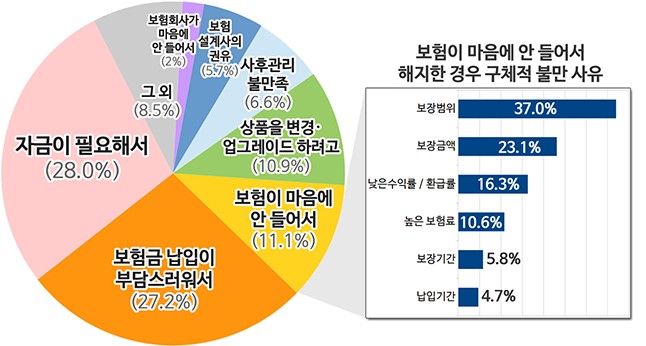

보장범위, 보장금액, 보험료, 이 세 가지를 중점적으로 살펴봐야 한다. NICE알앤씨의 금융소비자리포트(2011)에

따르면 사람들은 주로 자금이 필요하다든지(28%), 보험료가 부담된다든지(27.2%) 하는 경제적 사유로 보험을

해지한다.

경제적 사유가 아닌, 보험이 마음에 안 들어 해지하는 사람들(11.1%)은 그 사유로 주로 보장항목(37%)과

보장금액(23.1%)을 꼽는다고 한다.

보험상품 해지 사유

자료 : NICE알앤씨 금융소비자리포트, 2011

그런데 각 보험 별로 보장항목과 보장금액이 제각각이므로 보험료가 얼마나 싼지 비교하기가 여간 혼란스러운 것이

아니다. 이때 한 가지 기준으로 ‘보험료지수’를 활용하면 좋다. 사실 보험료에는 보험금 이외에 설계사 수당이나

보험회사의 경비 등을 위한 금액까지 포함되어 있다.

이 부분을 사업비(부가보험료)라고 한다. 보험료지수는 참조순보험료(정부에서 보험료를 비교하기 위해 기준으로

정한 보험료) 대비 사업비가 얼마나 많은지 알려준다. 100보다 높으면 높을 수록 사업비를 많이 내고 있는 것이다

.

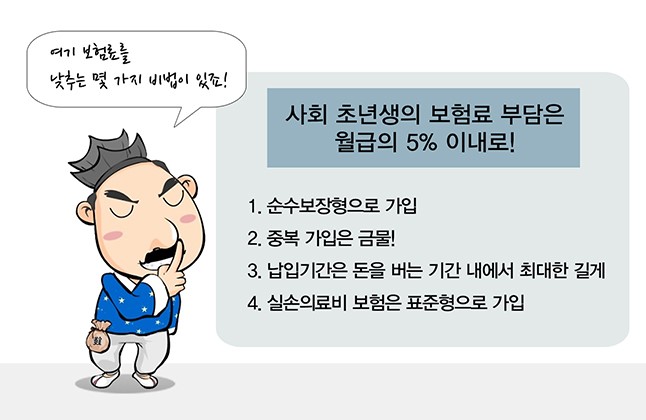

보험 가입 시 유의사항 : 보험료 부담을 최소한으로!

보험 가입 시 매월 납입 보험료가 월 소득의 5% 이상을 넘지 않도록 해야 한다. 대부분의 사회 초년생들은 10년

내에 결혼, 주택마련(전세, 구매) 등을 위해 목돈을 필요로 하게 될 것이므로 보험료가 너무 많은 여유자금을

잠식하지 않도록 한다.

그렇다면 보험료를 줄이기 위해 어떻게 해야 할까?

① 순수보장형으로 가입

보험료를 그냥 버리는 것 같아서 꺼려지는가? “사고를 당하지 않아 보험금을 못 받으셔도 만기에 내신 돈(보험료)을

돌려줍니다!”라고 하는 보험회사의 마케팅 문구에 혹한 적 있는가? 이런 식으로 보험회사가 만기에 돌려주는 돈을

‘만기환급금’이라고 한다.

광고만 들으면 보험회사가 우리가 낸 돈을 순수하게 돌려주는 것 같다. 하지만 사실 보험회사는 질병·사고보장을

위한 돈 따로, 만기환급금을 위한 돈 따로 적립하고 있다. 즉, 보험에 만기환급금이 있다면 똑같은 보장을 받으면서

보험료를 더 내게 되는 것이다.

따라서 보장항목이나 보장금액을 그대로 가져가면서 보험료를 줄이고 싶다면 만기환급금이 0인 ‘순수보장성’ 보험에

가입하는 것이 좋다. 참고로 만기환급금이 이제껏 낸 보험료의 총 합보다 더 큰 보험은 ‘저축성 보험’이라고 부른다.

② 중복 가입은 금물!

우리나라 사람 중 94%가 하나 이상의 보험에 가입해 있을 정도로 보험은 우리 생활과 가까운 금융상품이다

(보험연구원, 2013). 사회초년생에게도 어렸을 적 부모님이 가입해 준 암보험이나 상해보험이 한 두 개 쯤은

있을 수 있다.

따라서 새로운 보험을 가입하기 전 내가 가지고 있는 보험을 확인한 뒤 보험가입을 결정해야 한다. 참고로

여러 개의 보험에 가입해도 실제 발생한 치료비만 보상해주는 실손보험의 경우, 보험 가입 전에 설계사가

중복가입 여부를 확인하도록 되어있다.

③ 납입기간은 돈을 버는 기간 내에서 최대한 길게

실손의료비 보험의 경우 ‘보험료 내는 기간(납입기간)’이 곧 ‘보험을 통해 위험을 보장 받는 기간(보장기간)’이다.

하지만 다른 보험은 만기 내에서 보험료 납입기간을 조정할 수 있다. 그리고 납입기간이 길어질 수록 매월 내는

보험료는 줄어든다. (단, 총보험료는 늘어날 수 있음)

보험료를 내는 일이 워낙 귀찮다 보니 대부분 납입기간이 짧은 것을 선호하는 경향이 있는데 납입기간은 소득이

허락하는 선에서 가능한 길게 하는 것이 좋다. 월 보험료가 적어지므로 납부 부담이 줄어들기 때문이다.

또한 납입기간 도중에 병에 걸리거나 사고를 당했을 때 상대적으로 보험료를 적게 낼 수 있다. 똑같은 보험에

가입했지만 한 사람은 납입기간이 5년이라서 매월 보험료를 30만원씩 내고, 다른 사람은 납입기간이 30년이

라서 매월 5만원씩 내는 경우를 생각해보자.

두 사람 모두 3년 뒤 사고를 당해 보험금을 탔다고 하면 납입기간이 5년인 사람은 1,080만원이나 낸 것이지만,

30년인 사람은 고작 180만원만 냈을 뿐이니 훨씬 이득이다.

④ 실손의료비 보험은 표준형으로 가입

실손의료비보험이라고 해서 치료비 전액을 보상해주는 것은 아니다. 치료비 중 10~20%는 보험가입자인 우리가

내야 한다. 이 비율을 ‘본인부담비율’이라고 한다. 실손의료비보험은 본인부담비율이 10%인 선택형과 20%인

표준형 중에서 선택할 수 있다. 보험료를 줄이려면 표준형을 선택해야 한다.

- 제공

- 한국투자자보호재단 (http://www.invedu.or.kr)

- 투자자의 권익 향상을 위해 투자자보호를 위한 제도 개선 및 투자자교육에 주력하는 비영리 공익기관입니다.

- 투자자가 제대로 보호받는 금융시장 조성을 위해 노력하고 있으며 금융사기, 투자피해 예방, 소비자의 금융

- 생활 개선 등을 위해 일반 투자자의 눈높이에 맞는 교재 개발 및 프로그램을 제작하여 널리 보급하고 있습니다.

'유익한 정보' 카테고리의 다른 글

| [새내기 직장인의 돈 관리] 9. 퇴직연금 바로 알기 (0) | 2014.11.10 |

|---|---|

| [새내기 직장인의 돈 관리] 8. 노후준비의 기초, 국민연금 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 6. 비상금 통장 만들기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 5. 급여통장 고르기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 4. 사회 초년생 지출 줄이기 (0) | 2014.11.10 |