sitemap.xml

sitemap.xml'유익한 정보' 카테고리의 다른 글

| 고사성어 모음 (0) | 2014.12.10 |

|---|---|

| 티스토리 애드센스 (Adsense) 가입하기~!! (초보용 따라하기) (0) | 2014.12.02 |

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

| 고사성어 모음 (0) | 2014.12.10 |

|---|---|

| 티스토리 애드센스 (Adsense) 가입하기~!! (초보용 따라하기) (0) | 2014.12.02 |

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

呵呵大笑(가가대소) 우스워서 소리를 크게 내어 웃음

家家戶戶(가가호호) 집집마다

家鷄野雉(가계야치) 집안에서 기르는 닭과 산의 꿩이란 뜻 자기 것은 하찮게 여기고 남의 것만 좋게 여김을 비유

可高可下(가고가하) 어진 사람은 지위의 상하를 가리지 않음을 이름.

可考文籍(가고문적) 후일에 참고가 될만한 서류

家給人足(가급인족) 집집마다 살림이 넉넉하고, 사람마다 의식에 부족함이 없이 넉넉함.

可欺以方(가기이방) 그럴듯한 말로 속일 수 있음.

假弄成眞(가농성진) 처음에 장난삼아 한 일이 나중에 정말이 됨.(=弄假成眞)

街談巷說(가담항설) 길거리에 떠도는 소문

假途滅虢(가도멸괵) 길을 빌려서 괵을 멸한다는 뜻. 이는 옛날 고사에서 비롯되었다.

家徒壁立(가도벽립) 집안에 세간이라고는 하나도 없고 다만 사면에 벽만이 둘려있을 뿐이라 는 뜻. 집안이 가난함

可東可西(가동가서) 동쪽이라도 좋고 서쪽이라도 좋다. 이러나저러나 상관없다. (=可以東可以西)

街童走卒(가동주졸) 길거리에서 노는 철없는 아이. 일정한 주견이 없이 길거리를 떠돌아다니는 하류배

苛斂誅求(가렴주구) 세금 같은 것을 가혹하게 받고 국민을 못살게 구는 일

假弄成眞(가롱성진) 처음에 장난으로 한 일이 나중에 참인 것처럼 된다는 말로 거짓이 참인 것처럼 보이는 것을 뜻함

迦陵頻伽(가릉빈가) 상상의 새 이름. 사람얼굴과 새의 몸이며, 미인이고 소리가 아름다워 싫증이 나지 않는다 함.

家無擔石(가무담석) 석(石)은 한 항아리, 담(擔)은 두 항아리라는 뜻으로 집에 모아 놓은 재산이 조금도 없음을 말한다.

葭莩之親(가부지친) 가부는 갈대의 줄 기속에 있는 엷은 종이와 같은 것으로 아주 먼 친척을 이름

家貧親老(가빈친로) 집이 가난하고 어버이가 늙었을 때는 그 봉양을 위해 마땅치 않은 벼슬자리라도 가 한다는 말

家書萬金(가서만금) 여행 중에 가인으로부터 서신을 받으면 그 기쁨이 만금을 얻는 데 해당 한다.

可與樂成(가여낙성) 함께 일의 성공을 즐길 수 있다는 말

家諭戶說(가유호세) 집집마다 깨우쳐 알아듣게 말함.

佳人薄命(가인박명) 아름다운 사람은 운명이 기박함

家藏什物(가장집물) 집안의 모든 세간

假虎威狐(가호위호) 호랑이의 위엄을 여우가 빌린다는 뜻으로 호가호위와 같은 말.

刻苦勉勵(각고면려) 심신의 고생을 이겨내면서 오직 한 가지 일에만 노력을 기울임.

刻鵠類鶩(각곡유목) 따오기를 그리려다 비슷한 집오리를 그린다.(남을 본받아 배워서 다소 나마 보람이 있다.)

刻骨難忘(각골난망) 은덕을 입은 고마움이 마음깊이 새겨져 잊혀지지 아니함

刻骨銘心(각골명심) 뼈에 새기고 마음에 새긴다. 어떤 것을 마음 속 깊이 새겨둠.

刻骨痛恨(각골통한) 원한이 뼈에 사무쳐 잊히지 않고 깊이 한탄한다.

各得其所(각득기소) 모든 것이 그 있어야 할 곳에 있게 됨.(능력과 적성에 맞게 적절한 배치를 받게 됨을 말함.)

刻露淸秀(각로청수) 가을의 맑고 아름다운 경치를 이름

恪粒飡霞(각립손하) 곡식을 피하고 노을을 먹는다는 뜻으로 선인을 이름

各人各色(각인각색) 각 사람이 제각기 다름

各自圖生(각자도생) 제각기 살길을 도모함.

角者無齒(각자무치) 사람은 제각기 살아갈 방법을 모색한다.

各自爲政(각자위정) 각각의 사람들이 자기 마음대로 한다면 전체와의 조화나 타인과의 협력을 생각하기 어렵다.

刻舟求劍(각주구검) 어리석고 융통성이 없음

覺蛭千里(각질천리) 큰일을 그르치는 자를 깨닫게 하는 뜻.

刻燭爲詩(각촉위시) 촛불이 한 치(寸) 타는 동안에 詩를 지음

艱難辛苦(간난신고) 갖은 고초를 다 겪으며 고생함.

肝腦塗地(간뇌도지) 창살을 당해 간과 뇌가 땅에 으깨어졌다는 뜻으로 여지없이 패함을 이르는 말

肝膽相照(간담상조) 서로의 마음을 터놓고 사귐

肝膽楚越(간담초월) 간담처럼 가까운 사이에도 서로 멀리 떨어져 관계가 없을 을 일컬음

竿頭之勢(간두지세) 대나무 가지 꼭대기에 서 있게 된 형세. 어려움이 극도에 달하여 아주 위태로운 상황을 말한다.

乾木水生(간목수생) 마른나무에서 물을 달라는 격으로 아무 것도 없는 사람에게 무리한 요구를 함

間不容髮(간불용발) 머리털 하나 들어갈 틈이 없다는 뜻으로 조그마한 여유 또는 빈틈도 없음을 비유한 말.

姦聲亂色(간성난색) 간사한 소리는 귀를 어지럽게 하고, 좋지 못한 색은 눈을 어지럽게 함.

干城之材(간성지재) 방패와 성의 구실을 하는 인재란 뜻으로, 나라를 지키는 믿음직한 인재를 이르는 말.

間世之材(간세지재) 썩 뛰어난 인물

奸臣賊子(간신적자) 간사한 신하와 불효한 자식.(=亂臣賊子)

奸惡無道(간악무도) 간사하고 악독하며 도리에 어긋남

間於齊楚(간어제초) 중국 주나라 말엽에 약소국 등나라가 제·초의 두 큰 나라 사이에 끼여 괴로움을 당함

看雲步月(간운보월) 객지에서 잡생각을 하고 달밤에 멀리 구름을 바라보며 거님

干將莫耶(간장막야) 명검도 사람의 손길이 가야 빛난다(사람의 성품도 원래는 악하므로 노력을 기울여야 선하게 된다).

竭力盡能(갈력진능) 체력을 다하고 능력을 다함

渴而穿井(갈이천정) 목이 말라서야 우물을 판다.(미리 준비하여 두지 않고 임박하여 급히 하면 이미 때가 늦는다.)

渴者易飮(갈자이음) 목이 마른 자는 탁한 물이라도 만족한다.

竭澤而魚(갈택이어) 연못을 말려 고기를 얻는다는 말.(눈앞의 이익만을 추구하여 먼 장래는 생각하지 않음을 가르침)

感慨無量(감개무량) 아무 말도 못할 정도로 가슴 가득히 절실히 느끼는 것.(사물에 대한 회포의 느낌이 한이 없음)

感舊之懷(감구지회) 지난 일을 생각하는 마음

敢不生心(감불생심) 감히 엄두를 내지 못함.

甘言利說(감언이설) 남의 비유에 맞도록 꾸민 달콤한 말과 이로운 조건을 붙여 꾀는 말

敢言之地(감언지지) 맛이 좋은 우물물은 길어가는 사람이 많으므로 빨리 마른다.

甘井先竭(감정선갈) 물이 좋은 샘은 이용하는 사람이 많아서 빨리 마름,(유능한 사람은 많이 쓰이어 빨리 쇠퇴한다)

感之德之(감지덕지) 감사합니다, 덕분입니다. 몹시 고맙게 여기는 말.

甘呑苦吐(감탄고토) 달면 삼키고 쓰면 뱉는다.

甲男乙女(갑남을녀) 갑이라는 남자와 을이라는 여자 보통사람들

甲論乙駁(갑론을박) 자기의 주장을 세우고 남의 주장을 반박함.

强幹弱枝(강간약지) 줄기를 강하게 하고 가지(지엽)를 약하게 함

慷慨之心(강개지심) 충성을 맹세하나 받아들여지지 않자 고독을 한탄하며 지조를 변치 않겠다는 마음

康衢煙月(강구연월) 태평한 시대의 평화로운 풍경

强近之親(강근지친) 도와 줄만한 가까운 친척

强弩之末(강노지말) 강대한 힘일지라도 최후의 쇠약해짐에는 어쩔 수 없다.

江郞才盡(강랑재진) 강랑의 재주가 다했다는 말로, 학문상에 있어 한 차례 두각을 나타낸 후퇴 보하는 것을 뜻한다.

剛木水生(강목수생) 마른 나무에서 물을 내게 한다. 어려운 사람에게 없는 것을 내라고 강요하는 것을 비유한다.

江山一變(강산일변) 강과 산이 아주 바뀜. 곧, 오랜 세월이 흘렀음.

江山之助(강산지조) 강산(산수)의 풍경이 사람의 시정(詩情)을 도와 좋은 작품을 만들게 함

强顔女子(강안여자) 얼굴이 강한 여자라는 말로, 수치심을 모르는 여자라는 뜻이다. 强顔은 鐵面皮 와 같은 말이다.

强弱不同(강약부동) 강자와 약자는 상대가 되지 않음

江湖煙波(강호연파) 강이나 호수 위에 안개처럼 뽀얗게 이는 잔물결

改過不吝(개과불린) 잘못을 고치는 데는 조금도 인색하지 말라는 말.

改過遷善(개과천선) 지나간 허물을 고치고 착하게 됨

蓋棺事定(개관사정) 관의 뚜껑을 덮고 난 뒤에야 안다는 것으로 死後에 그 사람에 대한 올바른 평가를 할 수 있다

開卷有益(개권유익) 책을 펴서 읽으면 반드시 이로움이 있다. 開卷은 책을 펴서 읽는 것을 말한다.

開門納賊(개문납적) 문을 열고 도적에게 바친다. 스스로 재화(災禍)를 끌어 들이는 것을 말함.(=開門而揖盜)

改頭換面(개두환면) 머리를 고치고 얼굴을 바꿈. 마음은 그대로 두고 표면만을 고침.

開門揖盜(개문읍도) 일부러 문을 열어 놓고 도둑을 청한다는 뜻으로 스스로 화를 불러들인다는 말.

開物成務(개물성무) 사물을 열고, 일을 성사시킨다. 아직 모르는 곳을 개발하고 사람이 하고자 하는 바를 성취시킴

改善匡正(개선광정) 좋도록 고치고 바로잡음

蓋世之才(개세지재) 세상을 덮을 만한 재주

改玉改行(개옥개행) 차고 다닐 옥의 종류를 바꾸면 걸음걸이도 바꾸어야 한다.

介者不拜(개자불배) 갑주(甲胄-갑옷과 투구)를 몸에 한 자는 배례(큰절)를 하지 않음.

客反爲主(객반위주) 객이 도리어 주인 행세를 함.

客地眠食(객지면식) 객지에서 자고 먹는 일(곧 객지생활을 하는 상태)

客窓寒燈(객창한등) 나그네의 숙소 창가에 비치는 싸늘한 등불 즉 나그네의 외로운 신세를 비유한 말

更無道理(갱무도리) 다시는 어쩔 도리가 없음

巨卿之信(거경지신) 거경의 신의라는 말로, 굳은 약속을 의미한다.

擧棋不定(거기부정) 바둑을 두는데 포석(布石)할 자리를 결정하지 않고 둔다면 한 집도 이기기 어렵다

去頭截尾(거두절미) 머리와 꼬리를 자른다는 뜻으로, 앞뒤의 잔사설을 빼고 요점만을 말함.

擧世皆濁(거세개탁) 세상이 다 흐리다는 말.

車水馬龍(거수마룡) 거마의 왕래가 흐르는 물이나 길게 늘어진 용처럼 끊임없이 많음. 즉, 행렬이 성대한 모양.

居安思危(거안사위) 편안히 살 때 닥쳐올 위태로움을 생각함

擧案齊眉(거안제미) 밥상을 눈 위로 들어올린다. 즉 아내가 남편을 공경하여 받는다는 뜻

車魚之歎(거어지탄) 수레와 고기가 없음을 탄식함. 사람의 욕심에는 한이 없음을 이름.

擧日反三(거일반삼) 한일을 미루어 모든 일을 헤아림.

去者日疎(거자일소) 죽은 사람에 대한 것은 날이 갈수록 잊어버리게 된다.

車載斗量(거재두량) 수레에 싣고 말(斗)로 된다는 뜻으로, 물건이나 인재 등이 많아 귀하지 않음을 일컬음.

擧族一致(거족일치) 온 겨레의 뜻과 힘이 함께 뭉쳐 한결같음.

去住兩難(거주양난) 가야하는지 말아야하는지 결정하기 어렵다는 뜻.

居之中天(거지중천) 텅 빈 공간

據虛博影(거허박영) 어찌할 수 없는 것(=束手無策)

乾坤一色(건곤일색) 겨울 온 천지에 눈이 내린 경치.

乾坤一擲(건곤일척) 흥망 성패를 걸고 단판 싸움을 함

乾木水生(건목수생) 마른 나무에서 물을 짜 내려한다. 엉뚱한 곳에서 불가능한 일을 이루려 한다.

桀犬吠堯(걸견폐요) 아랫사람을 진심과 믿음으로 대하면 아랫사람은 자기 상관에게 충성을 다하게 된다.

乞不竝行(걸불병행) 구걸하는 사람은 같이 다니지 않는다.(무엇을 요구하거나 청을 한때는 혼자서 가는 것이 이롭다는 뜻)

黔驢之技(검려지기) 당나귀의 뒷발질. 자기의 기술이 졸렬함을 모르고 함부로 행동하다 욕을 봄

格其非心(격기비심) 그 그릇된 마음을 바르게 고침.

格物致知(격물치지) 만물을 관찰하고 탐구하여 각각의 다름과 같음을 깨달아 밝게 하고 확고한 지식으로 이르게 함

隔世之感(격세지감) 세월이 많이 지난 것 같은 느낌. 중국 堯임금때 풍년이 들어 농부가 태평한 세월을 부른 노래.

擊壤老人(격양노인) 태평한 생활을 즐거워하여 노인이 땅을 치며 노래함

激濁揚淸(격탁양청) 탁류를 몰아내고 청파를 끌어 들임. 惡을 미워하고 善을 좋아함.

隔靴搔痒(격화소양) 신을 신고 가려운 데를 긁는다 함이니 마음으로는 애써 하려하나 실제 효과는 얻지 못함.

隔靴爬癢(격화파양) 신을 신은 채 가려운 발바닥을 긁는 것과 같이 일의 효과를 내긴 했어도 만족감을 얻기 어려움.

牽强附會(견강부회) 이치에도 닿지 않는 것을 억지로 끌어다 붙임

見金如石(견금여석) 황금을 보기를 돌같이 하라'고 풀이되며 지나친 욕심을 절제함을 뜻함

見利忘義(견리망의) 이익을 보면 의리를 잊음

見利思義(견리사의) 눈앞에 이익이 보일 때 의리를 생각함

犬馬之年(견마지년) 자기 나이를 낮추어 하는 말.

犬馬之勞(견마지로) 개와 말의 노력, 임금이나 나라에 충성을 다하는 노력.

犬馬之誠(견마지성) 임금이나 나라에 정성으로 바치는 정성. 자기의 정성을 낮추어 일컫는 말

犬馬之養(견마지양) 개나 말을 기를 때에도 먹이기는 한다. 부모를 소홀히 대접하고 공경하지 않음을 뜻함

犬馬之忠(견마지충) 개나 말처럼 자기의 몸을 아끼지 않고 바치는 자기의 충성

犬馬之齒(견마지치) 자기 나이를 낮추어서 상대방에게 하는 말.

見毛相馬(견모상마) 사람의 말만 듣고 채용하는 것은 말을 살 때 털 만보고 사는 것처럼 겉만 보고 오류를 범하기 쉽다

見聞覺知(견문각지) 보고 듣고 깨달아서 앎. 곧 경험.

見蚊拔劍(견문발검) 모기를 보고 칼을 뺌. 조그만 일에도 성을 내는 소견 좁은 행동

見物生心(견물생심) 물건을 보고 욕심이 생김

堅白同異(견백동이) 是를 非라 하고 非를 是라 하며 同을 異라 하고 異를 同이라 하는 것과 같은 억지논리

堅壁淸野(견벽청야) 堅壁은 성벽을 견고히 지키는 것. 淸野는 들의 작물을 거두어 쳐들어오는 적에게 양식이나 쉴 곳이 없음

見善如渴(견선여갈) 착한 일을 보기를 마치 목마른 것같이 하라.

見善從之(견선종지) 착한 일이나 착한 사람을 보면 그것을 따르라.

犬齧枯骨(견설고골) 개가 말라빠진 뼈를 핥음. 아무 맛도 없는 것을 뜻한다.

犬牙相制(견아상제) 개의 어금니가 서로 맞지 않음. 국경선이 볼록 나오고 오목 들어가 서로 견제하려는 형세를 말한다.

堅如金石(견여금석) 굳기가 금이나 돌 같음

犬猿之間(견원지간) 개와 원숭이 사이로 사이가 몹시 나쁨을 이르는 말.

見危授命(견위수명) 나라가 위급할 때 목숨을 바침(=見危致命)

見危致命(견위치명) 나라의 위태로움을 보고 목숨을 버림.

見而不食(견이불식) 보고도 먹지 못함.(=畵中之餠)

堅忍不拔(견인불발) 굳게 참고 견디어 마음을 빼앗기지 아니함.

見兎放狗(견토방구) 토끼를 발견한 후 사냥개를 놓아서 잡아도 늦지 않음.

犬兎之爭(견토지쟁) 개와 토끼가 쫓고 쫓기다가 둘이 다 지쳐 죽어 제삼자가 이익을 보게 됨.(=漁父之利)

結跏趺坐(결가부좌) 도사리고 앉음. 책상다리하고 앉음

結義兄弟(결의형제) 남남끼리 형과 아우의 의를 맺음.

結者解之(결자해지) 자기가 저지른 일은 자기가 해결해야함

結草報恩(결초보은) 죽어서라도 은혜를 갚음

缺效未遂(결효미수) 실행은 끝났으나 결과가 발생하지 아니함

箝口枯腸(겸구고장) 궁지에 몰리어 생각과 말이 막혀 대답을 못함

兼奴上典(겸노상전) 종이 할 일까지 손수 하는 가난한 양반

謙讓之德(겸양지덕) 겸손하고 사양하는 미덕

兼人之勇(겸인지용) 몇 사람을 능히 당해낼 만한 용기

輕擧妄動(경거망동) 경솔하고 망령된 행동

經國濟世(경국제세) 나라 일을 경륜하고 세상을 구제함(經濟)

傾國之色(경국지색) 뛰어나게 아름다운 미인을 일컫는 말.

驚弓之鳥(경궁지조) 화살에 놀란 새라는 뜻으로 있던 자리에서 놀란 듯 후다닥 일어섬을 이르는 말

輕諾寡信(경낙과신) 무슨 일에나 승낙을 잘하는 사람은 믿음성이 적어 위약하기 쉽다는 말

耕當問奴(경당문노) 농사일은 머슴에게 물어야 한다.(일은 항상 그 부문의 전문가와 상의하여 행하여야 한다)

敬老思想(경로사상) 노인을 공경하는 마음

輕薄才子(경박재자) 재주는 있으나 경박한 사람

輕妙脫灑(경묘탈쇄) 경쾌 미묘하여 범속의 기풍을 벗어난 용모.

耕山釣水(경산조수) 산에서 밭을 갈고 물에서 고기를 낚음.(속세를 떠나 산중에서 농사짓고 사는 것)

傾城之美(경성지미) 한 성을 기울어뜨릴 만한 미색.

經世濟民(경세제민) 세상을 다스리고 백성을 구제함.

輕施好奪(경시호탈) 제 것을 남에게 가볍게 주는 사람은 무턱대고 남의 것을 탐낸다는 말.

敬而遠之(경이원지) 겉으로는 공경하는 체 하면서 속으로는 멀리함

敬以直內(경이직내) 공경으로써 마음을 바로잡음.

耕者有田(경자유전) 경작자가 밭을 소유한다.

輕敵必敗(경적필패) 적을 가볍게 보면 반드시 패배함.

鯨戰蝦死(경전하사) 고래 싸움에 새우등 터진다. (=間於齊楚)

輕佻浮薄(경조부박) 마음이 침착하지 못하고 행동이 신중하지 못함을 말한다.

罄竹書難(경죽서난) 대나무가 종이 역할을 했는데 오나라와 월나라가 나쁜 일을 많이 해서 기록하는데 어려움이 많았다.

敬天勤民(경천근민) 하느님을 공경하고 백성을 다스리기에 부지런함

驚天動地(경천동지) 하늘이 놀라고 땅이 흔들린다는 뜻으로, 세상을 깜짝 놀라게 함.

敬天愛人(경천애인) 하늘을 공경하고 사람을 사랑함.

經天緯地(경천위지) 온 천하를 경륜하여 다스림.

更互演繹(경호연역) 갑을 쌍방의 이론을 듣고 대조하여 늘이고 넓히어 설명하는 것.

鏡花水月(경화수월) 거울에 비친 꽃과 물에 비친 달 (볼 수만 있고 가질 수 없는 것)

鷄口牛後(계구우후) 큰 집단의 말석보다 작은 집단의 우두머리가 나음

鷄群一鶴(계군일학) 범용한 사람 가운데 뛰어난 한 사람.

計窮力盡(계궁역진) 꾀와 힘이 다하여 더 이상 어찌할 방도가 없음.

鷄豚同社(계돈동사) 닭과 돼지가 함께 모인다는 뜻 (일향 사람이 계를 이룸.)

鷄卵有骨(계란유골) 달걀에도 뼈가 있다는 뜻 (일이 방해됨을 이르는 말)

鷄鳴狗盜(계명구도) 작은 재주가 뜻밖에 큰 구실을 함

鷄鳴狗吠(계명구폐) 닭이 울고 개가 짖는다.(=鷄鳴狗吠相聞)

鷄鳴之助(계명지조) 임금을 받드는 현명한 후비의 내조를 이름.

戒愼恐懼(계신공구) 경계하고 삼가하며 두려워함.

桂玉之歎(계옥지탄) 식량 구하기가 계수나무 구하듯이 어렵다(물가가 너무 비싼 것을 탄식한다는 뜻도 있음)

契酒生面(계주생면) 남의 물건으로 자기가 생색을 냄.

季札掛劍(계찰괘검) 신의를 중히 여김.

啓寵納侮(계총납모) 사람 사랑하기를 본분에 지나치면 도리어 업신여김을 받음.

季布一諾(계포일락) 한번 한 약속은 지킴

鷄皮鶴髮(계피학발) 사람이 늙어서 피부는 닭의 살갗과 같이 되고 머리는 세어 학의 날개처럼 희어졌다는 말.

呱呱之聲(고고지성) 아이가 처음 나면서 우는 소리.

顧曲周郞(고곡주랑) 음악에 조예가 깊었던 주유의 관련 고사. 고곡이란 음악을 감상하는 것을 말한다.

高官大爵(고관대작) 지위가 높은 큰 벼슬자리. 또는, 그 직위에 있는 사람.

股肱之臣(고굉지신) 임금이 가장 믿고 중히 여기는 신하

孤軍奮鬪(고군분투) 수가 적고 후원 없는 외로운 군대가 힘겨운 적과 싸움. 또는, 홀로 여럿을 상대로 싸움.

古今獨步(고금독보) 예나 현재를 통하여 그와 견줄 만한 사람이 없음.

古今東西(고금동서) 예와 지금, 동양과 서양. 때와 지역을 통틀어 일컫는 말.

高談峻論(고담준론) 고상하고 준엄한 언론.

高臺廣室(고대광실) 굉장히 크고 좋은 집.

叩頭謝罪(고두사죄) 머리를 조아려 사죄함

膏粱珍味(고량진미) 기름진 고기와 좋은 곡식으로 만든 맛있는 음식.

藁履丁粉(고리정분) 짚신에 분을 바르는 것처럼 일이 격식에 맞지 않음

孤立無援(고립무원) 고립되어 도움을 받을 데가 없음.

孤立無依(고립무의) 외롭고 의지할 때가 없음.

藁網捉虎(고망착호) 새끼를 가지고 호랑이를 잡는다는 말.(어리석은 계책으로 뜻밖에 큰일을 이룸을 뜻함)

枯木死灰(고목사회) 외형은 마른나무와 같고 마음은 죽은 재와 같이 되어 생기가 없음의 비유

枯木生花(고목생화) 마른나무에서 꽃이 핀다는 뜻으로, 곤궁한 사람이 뜻밖의 행운을 만나게 됨의 비유.

鼓腹擊壤(고복격양) 태평세월임을 표현한 말. 배를 두들기면서 땅을 침

叩盆之痛(고분지통) 분을 두들긴 쓰라림이라 함이니 아내가 죽은 슬픔을 말함.

故事成語(고사성어) 옛날 있었던 일에서 만들어진 語句.

高山流水(고산유수) 높은 산과 흐르는 물

古色蒼然(고색창연) 오래되어 옛날의 풍치가 저절로 들어나 보이는 모양.

孤城落日(고성낙일) 외로운 성에 지는 해란 뜻으로, 세력이 다하여 의지할 데가 없는 외로운 처지를 비유한 말.

高聲放歌(고성방가) 큰소리로 떠들고 마구 노래 부름.

姑息之計(고식지계) 당장의 편안함만을 꾀하는 일시적인 방편

孤臣寃淚(고신원루) 외로운 신하의 원통한 눈물

孤身隻影(고신척영) 외로운 몸과 그 몸의 그림자 하나뿐. 붙일 곳 없이 떠도는 외로운 신세라는 뜻이다.

枯魚之肆(고어지사) 목마른 고기의 어물전이라는 말로, 매우 곤궁한 처지를 비유한다.

苦肉之計(고육지계) 어려운 사태를 벗어나기 위한 수단으로 제 몸을 괴롭혀 가면서까지 짜내는 계책.

孤掌難鳴(고장난명) 손뼉도 마주쳐야 된다. 혼자서 할 수 없고 협력해야 일이 이루어짐

孤注一擲(고주일척) 노름꾼이 노름에 계속하여 잃을 때 최후에 나머지 돈을 다 걸고 모험을 하는 일.

苦盡甘來(고진감래) 괴로움이 다하면 즐거움이 옴

高枕安眠(고침안면) 근심 없이 편히 전잠, 안심할 수 있는 상태

高枕而臥(고침이와) 베개를 높이하고 잠. 마음 편안히 잠잘 수 있음.

膏肓之疾(고황지질) 고칠 수 없이 깊이 든 병.(膏는心臟의 아래 肓은橫隔膜과 心臟의 사이)

轂擊肩摩(곡격견마) 수레의 바퀴통이 부딪치고 어깨가 스침. 곧 市街가 번화한 모습을 형용하는 말이다

曲高和寡(곡고화과) 곡이 높으면 화답하는 사람이 적다는 뜻으로, 재능이 너무 높으면 따르는 무리들이 더욱 적다

曲肱之樂(곡굉지락) 팔을 베개 삼아 누워 사는 가난한 생활이라도 도에 살면 그 속에 즐거움이 있다는 말.

曲突徙薪(곡돌사신) 火災를 예방하기 위하여 굴뚝을 꼬불꼬불하게 만들고 아궁이 근처의 나무를 딴 곳으로 옮긴다.

曲學阿世(곡학아세) 학문을 왜곡하여 세속에 아부함

困窮而通(곤궁이통) 손 쓸 도리가 없는 지경에 이르게 되면 오히려 활로가 생긴다는 뜻

困獸猶鬪(곤수유투) 위급한 경우에는 짐승일지라도 적을 향해 싸우려 덤빔.(=窮鼠囓猫)

汨沒無暇(골몰무가) 일에 골몰하여 틈이 조금도 없음.

骨肉相殘(골육상잔) 부자나 형제 또는 같은 민족간에 서로 싸움.

骨肉相爭(골육상쟁) 뼈와 살이 서로 싸운다는 말로, 동족끼리 서로 싸움을 비유함

骨肉之親(골육지친) 부모·자식·형제·자매 등의 가까운 혈족.

公卿大夫(공경대부) 조선시대 삼공과 구경대부를 통틀어 일컬음 그 뒤 뜻이 바뀌어 벼슬이 높은 사람들을 지칭.

空谷跫音(공곡공음) 빈 골짜기의 발자국 소리. 몹시 신기한 일, 뜻밖의 기쁨, 반가운 소식 등을 의미한다.

空理空論(공리공론) 헛된 이치와 논의란 뜻으로, 사실에 맞지 않은 이론과 실제와 동떨어진 논의

公明正大(공명정대) 마음이 공평하고 사심이 없으며 밝고 큼.

公序良俗(공서양속) 공공의 질서와 선량한 풍속.

空言無施(공언무시) 빈말만 하고 실천이 따르지 아니함.

孔子穿珠(공자천주) 공자가 구슬을 꿴다. 즉 자기보다 못한 사람에게 모르는 것을 묻는 것이 부끄러운 일이 아님

空前絶後(공전절후) 비교할 만한 것이 이전에도 없고 이후에도 없음.

共存共榮(공존공영) 함께 살고 함께 번영함 함께 잘 살아감.

空中樓閣(공중누각) 내용이 없는 문장이나 쓸데없는 의론

公平無私(공평무사) 공변되고 평평하여 사사로움이 없음.

功虧一簣(공휴일궤) 조금만 더 계속하면 목적을 달성 할 수 있는데 중단했기 때문에 지금까지 애쓴 것이 허사가 됨.

過恭非禮(과공비례) 지나친 공손은 오히려 예의에 벗어남.

誇大妄想(과대망상) 턱없이 과장하여 그것을 믿는 망령된 생각

過如不及(과여불급) 지나친 것은 미치지 못함과 같음

過猶不及(과유불급) 정도를 지나침은 미치지 못한 것과 같음

過而不改(과이불개) 잘못하고서 고치지 않는 것.

瓜田李下(과전이하) 의심받을 행동을 하지 말라(=瓜田不納履)

裹革之屍(과혁지시) 말가죽에 싼 시체라는 뜻으로 전쟁에서 싸우다 죽은 시체를 말함

關公三約(관공삼약) 관우가 하비에서 조조에게 포위되고는, 그의 투항 제의를 승낙하면서 내세운 세 가지 조건.

寬仁大度(관인대도) 마음이 너그럽고 인자하며 도량이 넓음.

官尊民卑(관존민비) 관리는 높고 귀하며, 백성은 낮고 천하다는 사고방식

管中窺豹(관중규표) 대롱 속으로 표범을 엿본다는 말로, 시야가 매우 좁음을 뜻한다.

管中之天(관중지천) 대롱 구멍으로 하늘을 보다. 소견이 좁은 것

管鮑之交(관포지교) 관중과 포숙의 사귐과 같은 친구 사이의 허물없는 교재

寬弘磊落(관홍뇌락) 마음이 너그럽고 활달하여 작은 일에 구애되지 아니함.

刮目相對(괄목상대) 남의 학식이나 재주가 갑자기 느는 것을 보어 인식을 새롭게 함

曠官知者(광관지자) 관리가 직무를 게을리 하여 받는 비난.

廣大無邊(광대무변) 한없이 넓고 커서 끝이 없음

曠日彌久(광일미구) 오랫동안 쓸데없이 세월만 보냄

曠日持久(광일지구) 세월을 헛되이 오랫동안 보낸다.(헛되이 세월만 지났다는 말로 쓰인다.)

光陰如流(광음여류) 세월이 흐르는 물과 같이 빠름.

光風霽月(광풍제월) 맑은 날의 바람과 갠 날의 달이라는 말로, 사람의 심성이 맑고 깨끗하거나 그런 사람을 비유

矯角殺牛(교각살우) 작은 일로 인해 큰일을 그르침

蛟龍得水(교룡득수) 교룡이 물을 얻는다는 말로, 좋은 기회를 얻는 것을 비유한다.

巧發奇中(교발기중) 때에 따라 던진 말이(교묘하게) 신기하게 들어맞는 것.

驕兵必敗(교병필패) 자기 군대의 힘만 믿고 교만하여 적에게 위엄을 보이려는 병정은 적의 군대에게 반드시 패한다.

巧言令色(교언영색) 교묘한 말과 아첨하는 얼굴빛

矯枉過正(교왕과정) 잘못을 바로 고치려다 지나쳐 오히려 나쁜 결과를 가져옴을 의미한다.(=矯枉過直)

敎外別傳(교외별전) 마음에서 마음으로 전함.(=以心傳心)

交友以信(교우이신) 믿음으로써 벗을 사귐.

敎子採薪(교자채신) 자식에게 나무 하는 법을 가르치라는 뜻으로 장기적인 안목을 갖고 근본적인 처방에 힘쓰라

膠柱鼓瑟(교주고슬) 거문고 기둥을 아교로 붙여놓고 거문고를 연주함. 즉 고지식하여 융통성이 없다는 뜻

交淺言深(교천언심) 교제한지는 얼마 안 되지만 말은 깊음(서로 심중을 털어 놓고 이야기 함.)

巧取豪奪(교취호탈) 교묘한 수단으로 빼앗음, 정당하지 않은 방법에 의해 남의 귀중한 물건을 가로채는 것을 비유

膠漆之交(교칠지교) 아교와 칠의 사귐이니 퍽 사이가 친하고 두터움.(=膠漆之心)

狡兎三窟(교토삼굴) 토끼가 살아남을 수 있는 것은 숨을 굴을 셋이나 가지고 있기 때문이다

敎學相長(교학상장) 가르치고 배우면 서로가 성장한다.

鳩居鵲巢(구거작소) 비둘기가 까치집에 들어 산다. 아내가 남편의 집을 자기 집으로 삼는데 비유.

九曲肝腸(구곡간장) 굽이굽이 사무친 마음속

舊官名官(구관명관) 먼저 있었던 관리가 더 훌륭한 관리라는 뜻 오랜 경험이 있는 구관이 일 처리를 잘 한다.

救國干城(구국간성) 나라를 구하여 지키는 믿음직한 군인이나 인물

劬勞之恩(구로지은) 자기를 낳아 길러준 부모의 은혜

狗猛酒酸(구맹주산) 개가 사나우면 술이 시어진다. 한 나라에 간신배가 있으면 어진 신하가 모이지 않음

苟命徒生(구명도생) 구차스럽게 목숨만 보전함.

狗尾續貂(구미속초) 담비의 꼬리가 모자라 개의 꼬리로 잇는다. 훌륭한 것 뒤에 보잘것없는 것이 잇따름.

口蜜腹劍(구밀복검) 입으로는 좋은 말을 하지만 속으로는 해칠 생각을 함

扣槃捫燭(구반문촉) 어떤 사실을 정확히 파악하지 못하고 오해하는 것을 비유한다.

口腹寃讐(구복원수) 목구멍이 포도청. 살아가기 위해서 아니꼬운, 괴로운 일을 당할 때.

口腹之累(구복지루) 먹고사는 데 대한 걱정

求不得苦(구부득고) 불교에서 말하는 八苦의 하나로 구하려 해도 얻지 못하는 苦痛

救死不瞻(구사불첨) 곤란이 극심하여 다른 일을 돌볼 겨를이 없음

九死一生(구사일생) 꼭 죽을 고비에서 살아남

口尙乳臭(구상유취) 입에서 아직 젖내가 난다는 뜻으로, 언어와 행동이 매우 유치함을 일컬음

鳩首會議(구수회의) 비둘기 머리 내밀 듯 머리를 맞대고 하는 회의.

九十春光(구십춘광) 노인의 마음이 청년같이 젊음을 이름

苟安偸生(구안투생) 한때의 편안을 꾀하여 헛되이 살아감

口若懸河(구약현하) 입에서 나오는 말이 경사가 급하여 쏜살같이 흐르는 강과 같다는 말로, 말을 끊지 않음.

口如懸河(구여현하) 입이 급히 흐르는 물과 같다. 거침없이 말을 잘하는 것.

九牛一毛(구우일모) 아주 큰 물건 속에 있는 아주 작은 물건

口耳之學(구이지학) 남에게 들은 것을 그대로 남에게 전할 정도밖에 되지 않는 천박한 학문.

救仁得仁(구인득인) 인을 구하여 인을 얻었다는 말로, 자신이 원하거나 갈망하던 것을 얻었음을 뜻한다.

求田問舍(구전문사) 국가 대사에는 뜻이 없고 자기 목전의 이익에만 마음을 씀.

九折羊腸(구절양장) 아홉 번 꺾인 양의 창자, 꼬불꼬불하고 험한 산길

狗足啼鐵(구족제철) 개발에 편자라는 뜻으로 옷차림이나 소지품이 주제에 맞지 않게 과분함

九重深處(구중심처) 궁궐을 가리킴.

口禍之門(구화지문) 입은 재앙을 불러들이는 문이다.

救火投薪(구화투신) 불을 끄는 데 장작을 집어넣는다는 뜻 성급히 행동하다가 도리어 해를 크게 함을 비유

麴窮盡膵(국궁진췌) 몸이 부서질 때까지 노력함 (麴窮盡膵 死而後已원어)

國利民福(국리민복) 나라의 이익과 국민의 행복.

國士無雙(국사무쌍) 국내에서 가장 뛰어난 인물

國泰民安(국태민안) 나라가 태평하고 백성이 살기가 평안함.

群鷄一鶴(군계일학) 많은 닭 가운데의 한 마리의 학. 곧 많은 사람들 중의 뛰어난 인물

軍令泰山(군령태산) 군대의 명령은 태산같이 무거움

群盲撫象(군맹무상) 보통사람의 식견이 좁음을 비유

群盲評象(군맹평상) 여러 맹인이 코끼리를 평한다는 뜻으로 사물을 자신의 주관과 좋은 소견으로 그릇 판단을 함

君臣有義(군신유의) 임금과 신하는 의가 있어야 한다.

群雄割據(군웅할거) 많은 영웅들이 각지에 자리 잡고 서로 세력을 다툼

君爲臣綱(군위신강) 신하는 임금을 섬기는 것이 근본이다

君子務本(군자무본) 군자는 근본에 힘쓴다.

君子不器(군자불기) 군자는 일정한 용도로 쓰이는 그릇과 같은 것이 아니다, 군자는 두루 살피고 원만하다는 말.

君子三樂(군자삼락) 부모 生存하고 형제가 무고한 것, 세상에 부끄러워 할 것이 없는 것, 영재를 얻어서 교육하는 것

君子豹變(군자표변) 군자의 언행은 표범의 무늬처럼 선명하게 변한다는 뜻 잘못을 깨달으면 곧바로 고침을 비유

掘墓鞭屍(굴묘편시) 묘를 파헤쳐 시체에 매질을 한다는 뜻으로, 통쾌한 복수나 지나친 행동을 일컫는 말

屈而不伸(굴이불신) 굽히고는 펴지 아니함.

窮寇莫追(궁구막추) 궁한 도적을 쫓지 말라는 뜻.(歸師勿掩窮寇莫追원어)

窮年累世(궁년누세) 궁년은 자기의 한 평생, 누세는 자손 대대, 즉 본인의 한 평생과 자손 대대란 말.

窮鼠囓猫(궁서설묘) 궁지에 몰린 쥐가 고양이를 문다는 뜻(=困獸猶鬪)

窮餘一策(궁여일책) 막다른 처지에서 짜내는 한 가지 계책.

窮餘之策(궁여지책) 막다른 골목에서 그 국면을 타개하려고 생각다 못해 짜낸 꾀

窮人謀事(궁인모사) 운수가 궁한 사람이 꾸미는 일은 실패한다는 뜻으로 ‘일이 잘 이루어지지 않음’을 이르는 말

弓的相適(궁적상적) 활과 과녁이 딱 들어맞듯이 하려는 일과 기회가 들어맞는다.

弓折箭盡(궁절전진) 활이 꺾이고 화살이 다 떨어지듯 더 이상 어떻게 해 볼 도리가 없다

窮鳥入懷(궁조입회) 쫓기던 새가 사람의 품안으로 날아든다는 뜻으로, 사람이 궁하면 적에게도 의지한다는 말.

權謀術數(권모술수) 그때그때의 형편에 따라 변통성 있게 둘러대는 모략이나 수단

權不十年(권불십년) 권세는 십 년을 못 간다는 말. 권세가 오래 가지 못함을 이르는 말.

勸上搖木(권상요목) 나무 위에 오르라 권하고는 오르자마자 아래서 흔들어 댐.

勸善懲惡(권선징악) 착한 일은 권장하고 악한 일은 징계함.

權宜之計(권의지계) 때와 장소에 맞는 대처 방법.

捲土重來(권토중래) 한 번 패한 자가 힘을 돌이켜 전력을 다하여 다시 쳐들어옴

貴鵠賤鷄(귀곡천계) 먼 데 것을 귀하게 여기고 가까운 데 것을 천하게 여기는 것이人之常情임을 말함.

歸馬放牛(귀마방우) 전쟁에 사용할 말과 소를 다시 쟁기나 수레를 끌게 함 전쟁이 끝나고 평화가 왔음을 의미함.

龜背刮毛(귀배괄모) 거북 등의 털을 벗겨 뜯는다. 없는 것을 애써 구하려고 하는 것을. 비유한다.

歸師勿掩(귀사물엄) 물러나는 군사를 덮치지 말라(歸師勿掩窮寇莫追원어)

貴耳賤目(귀이천목) 글자 그대로 귀를 귀하게 여기고 눈을 천하게 여긴다는 뜻

橘和爲枳(귤화위지) 귤이 화수를 건너면 탱자가 된다.

隙駒光陰(극구광음) 달리는 말을 문틈으로 보는 것과 같다는 뜻으로, 세월이 빨리 흐름을 뜻함.

克己復禮(극기복례) 자기의 욕심을 누르고 예의범절을 쫓음.

極盛則敗(극성즉패) 너무 성하면 얼마가지 못해 패망한다.

僅僅得生(근근득생) 겨우 살아감. 겨우겨우 삶을 이어 나감(근근이 삶을 얻어 산다는 뜻)

勤勤孜孜(근근자자) 매우 부지런하고 정성스러움

根苗花實(근묘화실) 조상은 뿌리요, 자손은 그 열매라는 뜻

近墨者黑(근묵자흑) 악한 사람을 가까이 하면 그 버릇에 물들기 쉬움

勤將補拙(근장보졸) 서투른 것을 보충하는 데에는 부지런함이 으뜸임을 뜻한다.

今古一般(금고일반) 지금이나 옛날이나 같다

金科玉條(금과옥조) 몹시 귀중한 법칙이나 규정

金甌無缺(금구무결) 금으로 만든 단지처럼 완전하고 결점이 없음

金蘭之契(금란지계) 친구사이의 우의가 두터움

金蘭之交(금란지교) 금처럼 견고하고 난초처럼 향기로운 사귐. 견고한 벗 사이의 우정.

金迷紙醉(금미지취) 지극히 사치스런 생활

錦上添花(금상첨화) 비단 위에 꽃을 놓는다는 뜻으로, 좋은 일이 겹침을 비유(좋은 일이 겹침)

金石牢約(금석뇌약) 금과 돌 같은 굳은 언약. 서로 언약함이 매우 굳음을 비유.

金石盟約(금석맹약) 금과 돌같이 굳게 맹세해 맺은 약속

今昔之感(금석지감) 지금과 옛날을 비교할 때 차이가 매우 심하여 느껴지는 감정.

金石之交(금석지교) 쇠와 돌처럼 변함없는 굳은 사귐.

金石之約(금석지약) 쇠와 돌 같은 언약. 곧, 변함없고 굳은 언약.

金石之典(금석지전) 쇠나 돌처럼 굳고 변함없는 가치를 지닌 法典

金舌蔽口(금설폐구) 금으로 혀를 만들어 입을 가린다. 입을 꼭 다물고 말하지 아니함.

金聲玉振(금성옥진) 사물을 집대성함. 지덕을 완비한 상태.

金城鐵壁(금성철벽) 금으로 만든 성, 철로 된 벽. 매우 굳고 든든한 성.

金城湯池(금성탕지) 몹시 견고하고 끓는 물의 연못이 있어 가까이 가지 못하는 성. 즉 방비가 아주 견고한 성.

錦繡之腸(금수지장) 비단결같이 고운 마음씨를 이름. 아름다운 마음씨의 所有者.

琴瑟相和(금슬상화) 거문고와 비파 소리가 조화를 잘 이룸을 비유한 말.

琴瑟友之(금슬우지) 부부간의 금슬이 좋아 마치 친구처럼 지내는 것

琴瑟之樂(금슬지락) 부부사이가 좋은 것

今時發福(금시발복) 어떤 일을 한 결과로 당장에 복이 트이어 부귀를 누리게 됨(믿으면 금시발복 하지 않는다.)

今時初見(금시초견) 보느니 처음. 이제야 비로소 처음 봄

今時初聞(금시초문) 이제야 처음으로 들음.

琴瑟相和(금실상화) 거문고와 비파의 소리가 화합하듯, 부부 사이가 썩 좋음의 비유.

琴瑟之樂(금실지락) 부부사이의 다정하고 화목한 즐거움.

金烏玉兎(금오옥토) 금 까마귀와 옥토끼란 뜻으로, 해와 달을 가리키는 말.

錦衣夜行(금의야행) 비단옷을 입고 밤에 감. 아무 보람이 없는 행동

錦衣玉食(금의옥식) 金은鍾, 聲은宣, 玉은磬, 振은收를 의미. 轉하여 智德이 갖추어 있음을 비유한다.

錦衣還鄕(금의환향) 비단옷을 입고 고향에 돌아간다는 뜻으로, 객지에서 성공하여 고향에 돌아감을 이르는 말.

金枝玉葉(금지옥엽) 임금의 일가 자손을 소중히 여겨 일컫는 말

汲水功德(급수공덕) 물을 떠남에게 주는 공덕. 쉽고도 대단치 않으나, 남을 위하여 일하는 것은 선행이라는 의미.

氣高萬丈(기고만장) 기운이 굉장히 뻗치었다. 일이 뜻대로 되어 씩씩한 기운이 대단하게 뻗침.

箕裘之業(기구지업) 先代의 業을 완전히 이어받음을 뜻한다.

其利斷金(기리단금) 절친한 친구사이

祈福信仰(기복신앙) 복을 기원함을 목적으로 믿는 미신적인 신앙

驥服鹽車(기복염거) 천리마가 소금 수레를 끈다, 유능한 인재가 낮은 지위에 있거나 하찮은 일에 쓰임의 비유.

起死回生(기사회생) 다 죽게 되었다가 다시 살아남.

箕山之節(기산지절) 기산의 절개라는 말로, 굳은 절개나 자신의 신념에 충실한 것을 비유한다.

奇想天外(기상천외) 보통 사람이 쉽게 짐작할 수 없을 정도로 엉뚱하고 기발한 생각

技成眼昏(기성안혼) 재주를 다 배우고 나니 눈이 어두워졌다. 늙어서 좋은 기술이 쓸모가 없게 됨

旣壽永昌(기수영창) 오래 가고 멀리 뻗으리라는 뜻.

起承轉結(기승전결) 시의를 일으키는 첫 번째 `起, 받아 주는 둘째 承, 변화를 주는 셋째 `轉, 마무리하는 넷째 `結을 말함.

寄與補裨(기여보비) 이바지하여 돕고 부족함을 보태어 줌.

杞人之優(기인지우) 杞나라 사람의 군걱정이란 뜻. 곧 쓸데없는 걱정이나 무익한 근심을 말함.(=杞憂)

旣張之舞(기장지무) 이미 벌린 춤. 이미 시작한 일을 중간에서 그만 둘 수 없다

氣盡脈盡(기진맥진) 기운이 없어지고 맥이 풀렸다. 온몸의 힘이 다 빠져 버리다.

其臭如蘭(기취여란) 절친한 친구사이

騎虎難下(기호난하) 이미 시작된 일을 중도에서 그만 둘 수 없음을 비유한 말

騎虎之勢(기호지세) 중도에서 그만둘 수 없는 형세

奇貨可居(기화가거) 좋은 기회를 기다려 큰 이익을 봄

吉祥善事(길상선사) 매우 기쁘고 좋은 일

吉凶禍福(길흉화복) 길한 일, 흉한 일, 언짢은 일, 복된 일

ㄴ

羅雀掘鼠(나작굴서) 그물로 참새를 잡고 땅을 파서 쥐를 잡음. 최악의 상태에 이르러 어찌할 방법이 없음

樂極哀生(낙극애생) 즐거움이 극에 달하면 슬픔이 생김.

落膽喪魂(낙담상혼) 몹시 놀라 정신이 없음

落落長松(낙락장송) 가지가 축축 길게 늘어지고 키가 큰 소나무.

落眉之厄(낙미지액) 눈썹에 떨어진 액 즉 갑자기 들이닥친 재앙이라는 뜻

樂不思蜀(낙불사촉) 魏나라의 융숭한 접대에 蜀나라에 있었던 궂은일을 다 잊는다, (자기 본분을 망각한다)

樂生於憂(낙생어우) 즐거움은 근심하는 가운데에서 생긴다는 말.

洛陽紙價(낙양지가) 책이 널리 세상에 퍼져 애독됨(=洛陽紙貴)

洛陽紙貴(낙양지귀) 낙양의 종이 값이 오른다는 뜻으로 저서가 호평을 받아 베스트셀러가 됨을 의미.

落葉歸根(낙엽귀근) 떨어진 잎사귀는 뿌리로 돌아간다. (모든 생명체는 그 생명을 다하면 그 근본으로 돌아감)

樂而不淫(낙이불음) 즐기기는 하나 음탕하지는 않게 한다. 즐거움의 도를 지나치지 않음을 뜻함

樂而思蜀(낙이사촉) 他鄕의 생활이 즐거워 고향 생각을 하지 못함을 이르는 말. (눈앞의 즐거움에 근본을 잊음)

落穽下石(낙정하석) 우물에 빠진 자에게 돌을 던진다. 남의 환란(患亂)에 다시 위해(危害)를 준다는 말

落花流水(낙화유수) 떨어지는 꽃과 흐르는 물. 전하여, 가는 봄의 경치. 또는 널리 衰敗零落의 뜻으로도 쓰임.

難攻不落(난공불락) 학소가 지키는 진창성이 쉽사리 빼앗기지 않자, 제갈량이 한 말

卵上加卵(난상가란) 알 위에 알을 포갠다(정성이 지극하면 감천함).

爛商公論(난상공론) 여러 사람들이 잘 의논 함(=爛商討論)

爛商討論(난상토론) 여러 사람이 모여 자세하게 충분히 토의함.(=爛商公論)

爛商討議(난상토의) 낱낱이 들어 잘 토의함

亂臣賊子(난신적자) 나라를 어지럽게 하는 신하와 부모에게 불효하는 못된 자식.

暖衣飽食(난의포식) 따뜻하게 입고, 배불리 식사하는 만족한 살림살이. 물질적인 욕구가 충족된 생활.

卵翼之恩(난익지은) 알을 까서 날개로 품어 준 은혜란 뜻으로, 자기를 낳아 길러 준 어버이의 은혜를 일컫는 말.

難兄難弟(난형난제) 형인지 아우인지 분간하기 어려움

難化之民(난화지민) 교화시키기 어려운 백성.

南柯一夢(남가일몽) 한 때의 헛된 부귀

南郭濫吹(남곽남취) 학문과 기예에 전문적 지식과 체계나 조리도 없이 함부로 날뛰는 사람을 비유하는 말이다.

南郭濫釪(남곽람우) 남곽이 우(대나무로 만든 악기)를 분다. 우매한 사람이 능력이 있는 것처럼 속여 높은 자리를 차지함.

南橘北枳(남귤북지) 강남의 귤을 강북에 옮겨 심으면 탱자로 변한다는 뜻.(사람은 환경에 따라 변한다)

男女老少(남녀노소) 남자와 여자, 늙은이와 젊은이. 모든 사람.

南蠻鴃舌(남만격설) 남방의 미개 민족들의 말은 때까치의 소리와 같다 (못 알아듣는 외국 사람의 말을 멸시함)

南面之位(남면지위) 임금이 앉는 자리의 방향이 남향이었다는 데서 유래한 것으로 임금의 자리를 가리키는 말

男負女戴(남부녀대) 남자는 짊어지고 여자는 임. 가난한 사람들이 떠돌아다니며 사는 것

南船北馬(남선북마) 바쁘게 여기저기를 돌아다님

南轅北轍(남원북철) 수레의 긴 채는 남쪽으로 가고 바퀴는 북쪽으로 간다. (행동이 마음과 일치하지 않음.)

南田北畓(남전북답) 여기저기 흩어져 있는 모든 논밭

藍田生玉(남전생옥) 남전은 예로부터 아름다운 옥이 산출하듯이 명문에서 훌륭한 인물이 나온다는 뜻

男尊女卑(남존여비) 남성을 존중하고 여성을 비천하게 여기는 생각.

南風不競(남풍불경) 남방지역의 풍악은 미약하고 생기가 없다는 뜻(일반적으로 힘 또는 세력을 떨치지 못함을 비유)

狼子野心(낭자야심) 이리 새끼는 아무리 길들여 기르려 해도 야수의 성질을 벗어나지 못한다.

囊中之錐(낭중지추) 뛰어난 재주는 숨기려 해도 저절로 드러남

囊中取物(낭중취물) 주머니 속의 물건을 꺼내는 일. 매우 쉬운 일

內剛外柔(내강외유) 겉으로 보기에는 유순하지만 속마음은 단단하고 굳셈.

內省不疚(내성불구) 마음속에 조금도 부끄러울 것이 없음. 즉 마음이 결백함을 뜻한다.

內憂外患(내우외환) 나라 안팎의 근심 걱정

內柔外剛(내유외강) 사실은 마음이 약한데도, 외부에는 강하게 나타남

內潤外朗(내윤외랑) 옥의 광택이 안에 함축된 것을 內潤, 밖으로 나타난 것을 外朗이라 함. 재주와 덕망을 겸비함

內助之功(내조지공) 안에서 돕는 공. 아내가 집안일을 잘 다스려 남편을 돕는 일을 말한다.

內淸外濁(내청외탁) 마음은 깨끗하나 행동은 흐린 것처럼 함.(어지러운 세상 속에 어울려 살아감)

怒甲移乙(노갑이을) 어떤 사람에게서 당한 노여움을 다른 사람에게 화풀이 하다.

怒氣衝天(노기충천) 화난 기색이 하늘을 찌를 듯이 극도로 달한 것.

老當益壯(노당익장) 사람은 늙을수록 더욱 기운을 내어야 하고 뜻을 굳게 해야 한다.(=老益壯)

老萊之戱(노래지희) 周나라의 老萊子가 칠십의 나이에 재롱을 부려 부모에게 자식의 늙음을 잊게 해드린 일.

勞力移轉(노력이전) 나이가 많고 품삯이 높은 일꾼을 해고하고 대신 품삯이 낮은 일꾼을 써서 지불을 경감하는 일

路柳墻花(노류장화) 길 가의 버들과 담 밑의 꽃은 누구든지 쉽게 만지고 꺾을 수 있다. 妓生을 의미한다.

駑馬十駕(노마십가) 둔한 말이 열흘 동안 수레를 끌고 다닌다. 는 뜻으로 열심히 하면 된다.

老馬之智(노마지지) 늙은 말의 지혜 아무리 하찮은 것도 장기나 장점을 가지고 있음

怒發大發(노발대발) 몹시 크게 성을 냄.

老生常譚(노생상담) 늙은 서생이 하는 이야기. 언제나 똑같은 상투적인 이야기를 할 때 사용함

盧生之夢(노생지몽) 한때의 헛된 부귀영화(南柯一夢, 一場春夢)

老少不定(노소부정) 사람의 수명은 정해져 있지 않아 언제 죽을지 알 수 없다고 하는 것.

勞心焦思(노심초사) 애를 써 속을 태움

怒蠅拔劍(노승발검) 파리 때문에 성질이 난다고 칼을 뽑아 듦. 작은 일을 갖고 수선스럽게 화내는 것을 비유한다.

老牛䑛犢(노우지독) 늙은 소가 어린 송아지를 핥는다는 뜻

老而不死(노이불사) 몸은 늙고 어지러운 일이 자꾸 닥쳐, 죽고 싶어도 죽지 못함을 한탄하는 말

勞而無功(노이무공) 온갖 애를 썼으나 아무런 보람이 없음

祿不疊受(녹불첩수) 두 벼슬을 겸한 사람이 한 벼슬의 녹만 받음

綠葉成陰(녹엽성음) 초록빛 잎이 그늘을 만든다는 말로, 여자가 결혼하여 자녀가 많은 것을 비유적으로 나타낸다.

綠陰芳草(녹음방초) 푸른 나무 그늘과 꽃다운 풀, 곧 여름의 아름다운 자연 경치

綠衣使者(녹의사자) 푸른 옷을 입은 사자라는 말로, 앵무새의 다른 명칭이다.

綠衣紅裳(녹의홍상) 연두저고리에 다홍치마. 곱게 차려 입은 젊은 아가씨의 복색

論功行賞(논공행상) 세운 공을 논하여 상을 줌

論點逸脫(논점일탈) 논설의 요점을 벗어남

弄假成眞(농가성진) 장난삼아 한 말이 참말이 됨.

弄巧成拙(농교성졸) 지나치게 기교를 부리다 오히려 서툴게 됨을 이름

弄璋之慶(농장지경) 아들을 낳은 경사

弄璋之喜(농장지희) 아들을 낳은 기쁨

弄瓦之慶(농와지경) 딸을 낳은 기쁨

籠鳥戀雲(농조연운) 속박을 당한 몸이 자유를 그리워하는 마음

累卵之勢(누란지세) 몹시 위태로운 형세

累卵之危(누란지위) 알을 쌓아 놓은 것처럼 아주 위태로운 형세

累世通家(누세통가) 공융이 이응에게 한 말로, 수 세대에 걸쳐서 집안끼리 알았던 사이라는 뜻.

訥言敏行(눌언민행) 말은 둔하게 하고 행동은 민첩해야 한다.

能見難思(능견난사) 보통 이치로는 아무리 생각해도 모를 일이라는 뜻.

能大能小(능대능소) 재주와 주변이 좋아 모든 일에 두루 능함.

能言鸚鵡(능언앵무) 말은 잘하나 실제 학문은 없는 사람을 이르는 말

陵遲處斬(능지처참) 머리, 손, 발 그리고 몸을 도막 치던 극형

多岐亡羊(다기망양) 여러 갈래의 길에서 양을 잃음 (학문의 길이 여러 갈래라 진리를 찾기 어려움.)

多多益善(다다익선) 많으면 많을수록 좋음

多聞博識(다문박식) 견문이 넓고 학식이 많음

多事多難(다사다난) 여러 가지 일이 많은데다 어려운 일도 많음. 비-내우외환(內憂外患)

多事多忙(다사다망) 일이 많아 매우 바쁨.

多數可決(다수가결) 다수에 의하여 가부를 정함.

多言或中(다언혹중) 말이 많으면 혹 맞는 말이 있음.

多才多病(다재다병) 재주가 많은 사람은 흔히 몸이 약하며 잔병이 많음.

多錢善賈(다전선고) 재물이 많으면 장사를 잘 한다는 뜻으로 조건이 좋은 사람이 성공하기도 쉽다는 말의 비유

多情多感(다정다감) 애틋한 정도 많고, 느낌이나 생각이 많음.

多情佛心(다정불심) 다정다감하고 착한마음. 자비스러운 마음

斷金之契(단금지계) 무쇠를 자를 수 있을 정도의 굳은 사귐.

斷金之交(단금지교) 쇠를 자를 정도로 절친한 친구사이를 말함

斷機之戒(단기지계) 학문을 중도에서 그만 둠에 대한 훈계의 뜻

斷機之交(단기지교) 학문을 중도에 그만 둠은 짜던 베를 끊는 것이라는 맹자 어머니의 교훈

單騎千里(단기천리) 조조를 떠나 유비를 찾아가는 관우의 모습을 묘사한 고사. 말 하나를 타고 천리를 내달린다는 뜻.

單刀赴會(단도부회) 칼 한 자루를 들고 모임에 나간다는 뜻으로, 여기서 모임이 란 위험한 자리를 뜻한다.

單刀直入(단도직입) 요점을 바로 말하여 들어감

斷頭將軍(단두장군) 파서 관에서 장비에게 패한 엄안이 장비 앞에서 죽어도 항복할 수 없다. 어서 목을 쳐라 에서유래

簞食豆羹(단사두갱) 簞은 밥을 담는 그릇. 豆는 국을 담는 椀같은 것으로 음식의 분량이 적은 것을 말한다.

簞食瓢飮(단사표음) 도시락밥과 표주박 물. 변변치 못한 살림을 가리키는 뜻으로 청빈한 생활을 말함

簞食壺漿(단사호장) 도시락에 담은 밥과 병에 넣은 마실 것 (백성들이 소박한 정성으로 군대를 환영함을 이르는 말)

丹脣皓齒(단순호치) 붉은 입술과 하얀 이란 뜻에서 여자의 아름다운 얼굴을 이르는 말.

簞食瓢飮(단식표음) 변변치 못한 살림

簞食壺裝(단식호장) 도시락밥과 단지에 넣은 음료수의 뜻으로 적은 분량의 음식물의 비유, 길 갈 때 휴대하는 음식물

斷義絶親(단의절친) 가족관계와 의리를 끊는 것

斷長補短(단장보단) 긴 곳을 잘라 짧은 곳을 메워 들쭉날쭉한 것을 곧게 한다.

簞瓢陋巷(단표누항) 누추한 거리라는 뜻으로 소박한 시골 살림살이를 가리킴.

獺多魚擾(달다어요) 수달이 많으면 물고기가 두려워서 혼란에 빠지듯 관리가 많으면 백성이 핍박을 받는다.

達人大觀(달인대관) 달인은 사물의 전 국면을 관찰하여 공명정대한 판단을 한다는 말

膽大心小(담대심소) 담력은 커야 하지만 마음을 쓰는데 는 조심해야 한다는 말.

談笑自若(담소자약) 위험이나 곤란에 직면해 걱정과 근심이 있을 때라도 변함없이 평상시와 같은 태도를 가짐.(=泰然自若)

談人人至(담인인지) 자리에 없는 사람의 말을 하면 공교롭게도 그 사람이 옴.

談何容易(담하용이) 입으로 말하는 것은 쉽지만, 실제로 해보면 쉽지 않으므로 쉽게 입을 여는 짓은 삼가라

堂狗風月(당구풍월) 사당 개가 풍월을 읊음. 무식한 자도 유식한 자와 같이 있으면 다소 유식해진다는 뜻

唐突西施(당돌서시) 당돌한 서시라는 뜻으로, 꺼리거나 어려워함이 없이 올차고 다부진 서시라는 의미이다.

黨同伐異(당동벌이) 옳고 그름을 가리지 않고 뜻이 맞는 사람들끼리는 한패가 되고 그렇지 않은 사람은 배척함.

螳螂拒轍(당랑거철) 제 분수도 모르고 강적에게 반항함

螳螂在後(당랑재후) 사마귀가 화를 내며 발로 수레의 가는 길을 막음. 제 분수도 모르고 강적에게 대항하는 것을 말한다.

螳螂之斧(당랑지부) 사마귀가 앞발을 들어 수레를 막는다(분수도 모르고 강한 적에 반항하여 덤벼듦을 비유한 말).

螳螂捕蟬(당랑포선) 눈앞의욕심에만눈이어두워덤비면결국큰해를입게된다는뜻

螳臂當車(당비당차) 사마귀가 발을 벌리고 수레를 막듯 어처구니없는 일을 벌임

大姦似忠(대간사충) 악한 사람이 본성을 숨기고 충신처럼 보임

大喝一聲(대갈일성) 분별이 없음을 주위하기위해 큰소리로 한방 꾸짖는 것.

大經大法(대경대법) 공명정대한 원리와 법칙

大驚失色(대경실색) 크게 놀라서 얼굴색이 변함.

大公無私(대공무사) 매우 공평하여 사사로움이 없다는 뜻이다.

大巧若拙(대교약졸) 훌륭한 기교는 도리어 졸렬한 듯함.

大器晩成(대기만성) 크게 될 인물은 오랜 공적을 쌓아 늦게 이루어짐

對踏兩端(대답양단) 상반되는 양끝을 밟는다고 뜻으로, 서로 다른 길을 감

代代孫孫(대대손손) 대대로 내려오는 자손.

大道舞門(대도무문) 사람으로서 마땅히 지켜야 할 큰 道理나 정도正道에는 거칠 것이 없다는 뜻.

大同團結(대동단결) 많은 사람. 여러 갈래의 당파가 큰 덩어리로 한 데 뭉치다.

大同小異(대동소이) 조금 차이는 있지만 대개는 같은 것

大明天地(대명천지) 매우 밝은 세상. 크게 밝은 하늘과 땅

大福在天(대복재천) 큰 복은 하늘에 달려있고

戴盆望天(대분망천) 머리에 동이를 이면 하늘을 볼 수 없는데 보려고 한다.(두 가지 일을 하고자 하나 할 수 없음)

大書特筆(대서특필) 특히 드러나게 큰 글자로 적어 표시함

大言壯語(대언장어) 제 주제에 당치 아니한 말을 희떱게 지껄임. 또는 그러한 말

大逆無道(대역무도) 심히 人倫에 거역하는 惡逆한 행위.

大奧大秘(대오대비) 매우 깊고 큰 비밀

對牛彈琴(대우탄금) 소를 대하고 거문고를 뜯는다. (어리석은 사람에게 깊은 이치를 말해 주어도 소용이 없다)

大願成就(대원성취) 큰 소원을 이룸

大義滅親(대의멸친) 국가의 대의를 위해서는 사적인 감정은 돌보지 않음

大義名分(대의명분) 인간으로서 지켜야 할 절의 와 분수. 방침으로서 표면상 내건 목적이나 이유.

大慈大悲(대자대비) 넓고 커서 가없는 자비. 부처의 광대무변한 자비. (慈悲는 불쌍히 여김.)

大材小用(대재소용) 큰 材木이 작게 쓰이고 있다. 사람을 쓰는데 있어서 제 능력을 다 발휘할 수 있는 조건이 안 됨

戴天之讐(대천지수) 함께 하늘을 이고 살수 없는 원수. 임금이나 어버이에 대한 원수는 하늘을 함께 하고 살지 않음

德無常師(덕무상사) 德을 닦는 데는 일정한 스승이 없다

德本財末(덕본재말) 사람이 살아가는 데 德이 뿌리가 되고 財物은 사소한 부분이다.

道見桑婦(도견상부) 길에서 뽕나무를 보고 여자의 말을 한다는 뜻으로,(기존에 갖고 있던 것까지 모두 잃게 됨)

韜光養晦(도광양회) 빛을 감추고, 어둠을 기른다. 劉備가 曹操의 식객일 때 조조를 기만하기 위해 썼던 술책

徒勞無功(도로무공) 노력에도 불구하고 아무런 보람이나 이익이 없음

徒勞無益(도로무익) 애만 쓰고 이로움이 없음

倒履相迎(도리상영) 신을 거꾸로 신고 손님을 맞이하는 것을 말한다.

道謀是用(도모시용) 집을 짓는 데 길가는 사람들에게 의견을 물으면 모두 달라 집을 지을 수 없다

道傍苦李(도방고리) 사람들에게 시달림을 받으며 길가에 서 있는 오얏나무. 사람에게 버림 받는 것을 비유한다.

道不拾遺(도불습유) 길에 물건이 떨어져 있어도 주워가지 않는다. 나라가 잘 다스려져 태평하고 풍부한 세상을 형용하는 말.

盜亦有道(도역유도) 도둑들에게도 나름대로의 도덕이 있다

桃園結義(도원결의) 삼국지에서 나온 말로, 유비, 관우, 장비가 복숭아나무 밑에서 의형제를 맺었다는 데서 나온 말.

刀折矢盡(도절시진) 칼이 부러지고 화살이 바닥났다는 뜻으로, 더 이상 싸울 힘이 없음의 비유.

陶朱之富(도주지부) 도주공의 부란 뜻으로 큰 부를 일컫는 말

途中曳尾(도중예미) 거북이 진흙에서 꼬리를 끌며 오래 산다(선비가 벼슬하지 않고 고향에서 가난하게 지냄).

盜憎主人(도증주인) 도둑은 주인이 밉게 마련이다. 즉 자기와 반대되는 입장에 있는 사람이 미워지는 것

到處狼狽(도처낭패) 하는 일마다 다 실패함

到處春風(도처춘풍) 이르는 곳마다 봄바람. 즉 좋은 얼굴로 남을 대하여 사람들에게 호감을 사려고 처신하는 사람.

盜泉之水(도천지수) 아무리 목이 말라도 盜가 들어있는 이름의 샘물은 마시지 않음. 부정한 짓은 할 수 없다는 뜻

道聽塗說(도청도설) 길거리에 떠돌아다니는 뜬소문

塗炭之苦(도탄지고) 백성들이 매우 고생함

道學先生(도학선생) 도덕의 이론만 캐고 실사회의 일에 어두운 사람을 조롱하는 말

倒行逆施(도행역시) 거꾸로 행하고 거슬러 시행함. 곧 道理에 순종하지 않고 일을 행하며 常道를 벗어나서 일을 억지로 함

獨不將軍(독불장군) 혼자서 장군이 될 수 없다. 혼자 잘 난체 하다가 남에게 핀잔을 받고 고립된 처지에 있는 사람.

讀書亡羊(독서망양) 책을 읽다가 양을 잃어버림. 즉, 다른 일에 정신이 팔림

讀書三到(독서삼도) 독서하는데 는 눈으로 보고, 입으로 읽고, 마음으로 깨우쳐야 한다는 뜻

讀書三昧(독서삼매) 아무 생각 없이 오직 책읽기에만 골몰하고 있는 상태. 한 곳에 정신을 집중하는 것.

讀書三餘(독서삼여) 책읽기 좋은 세 가지 시기.(겨울철, 밤, 비 오는 날)

讀書尙友(독서상우) 책을 읽어서 옛날의 현인을 벗 삼는다는 말.

讀書種子(독서종자) 독서를 좋아하는 자손을 일컫는 말.

獨守空房(독수공방) 부부가 서로 사별이나, 별거하여 여자가 남편 없이 혼자 지내는 것을 말함.

獨也靑靑(독야청청) 홀로 푸르다는 마로, 홀로 높은 절개를 드러내고 있음을

獨陽不生(독양불생) 홀로서는 아이를 날 수 없듯이 반드시 상대가 있어야 한다는 뜻.

獨掌不鳴(독장불명) 한 손바닥으로는 소리가 나지 않는 않음. 혼자서는 일하기도 어렵고 둘이 협력하여야 함

督責之術(독책지술) 조정에서 백성들을 구박하여 심하게 부리는 술책.

獨學孤陋(독학고루) 혼자 공부한 사람은 견문이 좁아서 정도(正道〕에 들어가기 어렵다는 말.

獨行踽踽(독행우우) 세상 사람에게 구애됨이 없이 홀로 자기의 뜻을 행함.

頓首再拜(돈수재배) 머리가 땅에 닿도록 두 번 절함.

豚蹄盂酒(돈제우주) 돼지발톱과 술 한 잔이라는 뜻으로 변변치 못한 음식 또는 물건.

豚蹄一酒(돈제일주) 돼지 발굽과 술 한 잔이라는 말로, 작은 물건으로도 많은 물건을 구하려고 하는 것을 비유한다.

豚柵鷄栖(돈책계서) 돼지우리와 닭의 홰. 즉 촌락의 풍경을 이름.

咄咄怪事(돌돌괴사) 놀랍고 괴상한 일.

咄咄逼人(돌돌핍인) 돌돌은 놀라서 이상히 여기는 소리 또는 모양. 기예 등이 뛰어난 것을 보고 경탄함을 이름.

東家之丘(동가지구) 남의 진가를 알지 못함, 사람 보는 눈이 없음.

同價紅裳(동가홍상) 같은 값이면 다홍치마

同苦同樂(동고동락) 괴로움과 즐거움을 함께 함

同工異曲(동공이곡) 표면은 다른데 내용이 똑같다는 뜻으로, 경멸하여 사용하는 경우가 많다.

同歸殊塗(동귀수도) 천하의 이치는 귀착이 같으나 도에 따라 다를 수 있음.

同根連枝(동근연지) 같은 뿌리와 잇닿은 나뭇가지. 즉, 兄弟姉妹를 일컫는 말이다.

同氣相求(동기상구) 기풍과 뜻을 같이하는 사람은 서로 동류를 찾아 모인다.

同氣一身(동기일신) 형제자매는 한 몸과 같음

童男童女(동남동녀) 사내아이와 계집아이.

洞洞燭燭(동동촉촉) 매우 공경하고 삼가 조심스러운 모양.

棟梁之材(동량지재) 집의 들보가 될 나무와 같이 한 사회, 한 나라의 중심인물이 될 사람.

同文同軌(동문동궤) 천하를 통일하는 것을 뜻함. 同文은 문자를 통일하게 하는 것이고, 同軌는 법을 같게 하는 것

東問西答(동문서답) 묻는 말에 대하여 아주 딴판의 소리도 대답함

同門修學(동문수학) 같은 스승 밑에서 같이 학문을 닦고 배움.

洞房華燭(동방화촉) 혼례를 치른 뒤에 신랑이 신부 방에서 자는 일.

同病相憐(동병상련) 처지가 서로 비슷한 사람끼리 동정함

東奔西走(동분서주) 부산하게 이리저리 돌아다님

凍氷寒雪(동빙한설) 얼음이 얼고 눈보라가 치는 추위

東山高臥(동산고와) 동산의 높은 곳에 누워 있다는 말로, 동산에 은거하며 자유로운 생활을 하는 것을 비유한다.

同床異夢(동상이몽) 같은 잠자리에서 다른 꿈을 꿈. 곧 겉으로는 같이 행동하면서 속으로는 딴생각을 가짐

東西不辨(동서불변) 동과 서를 분별하지 못할 정도로 아무것도 모름

冬扇夏爐(동선하로) 겨울의 부채와 여름의 화로. 아무 소용없는 물건을 말한다.

同聲相應(동성상응) 같은 소리는 서로 응하여 어울린다. 의견을 같이 하면 자연히 서로 합치게 된다는 의미.

同性異俗(동성이속) 사람의 성질은 본래는 같으나 습관에 따라 변함을 뜻함.

同心同德(동심동덕) 일치단결된 마음을 뜻함.

同心之言(동심지언) 절친한 친구사이

同惡相助(동악상조) 악인은 악을 이루기 위하여 서로 돕는다는 뜻으로 동류끼리의 도움을 이름.

同業相仇(동업상구) 같은 업을 경영하는 사람은 서로 배척함을 이름.

桐葉封弟(동엽봉제) 장난삼아 오동나무 잎으로 동생을 諸侯에 封한다는 뜻으로, 제후를 봉하는 일을 말함.

冬溫夏淸(동온하청) 부모를 섬김에 있어, 겨울에는 따뜻하게 여름에는 시원하게 해 드린다는 뜻.

童牛角馬(동우각마) 뿔이 없는 송아지와 뿔이 있는 말이라는 뜻으로 도리에 어긋남을 비유한말

同而不和(동이불화) 겉으로는 동의를 표시하면서도 내심은 그렇지 않음.

棟折催崩(동절최붕) 대들보가 무너지면 서까래도 무너지듯이 상하관계에서 윗사람이 망하면 아랫사람도 온전치 못하다

東征西伐(동정서벌) 여러 나라를 이리 저리로 쳐서 없앰.

凍足放尿(동족방뇨) 언 발에 오줌 누기. 그 효력은 없어지고 마침내는 더 나쁘게 될 일을 한다.

同舟相救(동주상구) 사람은 알건 모르건 친하건 미워하건 상관없이 위급한 경우를 함께 만나면 서로 도와주게 된다는 의미

同舟濟江(동주제강) 원수끼리도 한 가지 일을 위해서는 같은 배를 타고 서로 구한다(=吳越同舟).

東敗西喪(동패서상) 이르는 곳마다 패망하고 실패함

董狐之筆(동호지필) 권세를 두려워하지 않는 정직한 기록

斗南一人(두남일인) 두남은 북두칠성의 남쪽. 즉, 온 천하에서 제일가는 賢才를 의미한다.

頭童齒豁(두동치활) 산에 초목이 없음을 동이라고 하고, 활은 이가 빠져서 구멍이 보임을 이른다. 즉 노인을 형용함.

杜門不出(두문불출) 세상과 인연을 끊고 나가지 않음

斗筲之人(두소지인) 한 말 두 되 들이의 대그릇 같은 사람. 즉, 사람의 식견이나 그릇이 좁은 것을 비유

杜詩諺解(두시언해) 중국 唐나라 杜甫의 시 전편을 52部로 분류하여 한글로 번역한 詩集

杜漸防萌(두점방맹) 漸은 사물의 처음, 萌은 싹, 애당초 싹이 나오지 못하도록 막아 더 큰 害가 되지 않는다는 의미.

斗酒不辭(두주불사) 말술도 사양하지 않는다는 뜻으로 주량이 대단한 것을 일컫는 말.

得隴望蜀(득롱망촉) 인간의 욕심은 끝이 없음

得斧喪斧(득부상부) 얻은 도끼나 잃은 도끼나 같다. 득실이 같아서 손해 본 것이 없다

得魚忘筌(득어망전) 물고기를 잡고 통발을 잊어먹는다.

得意滿面(득의만면) 뜻한 바를 이루어 기쁜 표정이 얼굴에 가득함

得意洋洋(득의양양) 만족스런 듯 기뻐하는 모습

得一忘十(득일망십) 한 가지를 얻고 열 가지를 잃어버림. 기억력이 좋지 못함을 뜻한다.

登高自卑(등고자비) 무슨 일이든 순서가 있음

登樓去梯(등루거제) 樓上에 오르게 하여 놓고 오르고 나면 사다리를 치운다. 즉, 처음엔 남을 기쁘게 해놓고 뒤에 괴롭게 한다.

燈下不明(등하불명) 가까이 있는 것을 모름

燈火可親(등화가친) 가을밤은 서늘하여 등불을 가까이 두고 글 읽기에 좋다는 말

馬脚露出(마각노출) 간사하게 숨기고 있던 일을 드러내다

麻姑搔痒(마고소양) '마고'라는 손톱 긴 선녀가 가려운 데를 긁어 준다는 말로, 일이 뜻대로 됨을 비유한다.

磨斧作針(마부작침) 어려운 일이라도 꾸준히 계속하면 언젠가는 이룰 수 있음

麻姑爬痒(마고파양) 일이 뜻대로 됨을 의미(=麻姑搔痒)

磨斧爲針(마부위침) 도끼를 갈아 침을 만듦. 꾸준히 노력함(=磨斧作針)

馬耳東風(마이동풍) 남의 말을 귀담아 듣지 아니하고 지나쳐 흘려버림

麻中之蓬(마중지봉) 삼 가운데 자라는 쑥. 좋은 환경의 감화를 받아 자연히 품행이 바르고 곧게 된다는 비유.

馬革裹屍(마혁과시) 옛날에는 전사한 장수의 시체는 말가죽으로 쌌으므로 전쟁에 나가 살아 돌아오지 않겠다는 뜻을 말한다.

莫姑野山(막고야산) 고야산은 늙지도 죽지도 않는 신선들이 사는 선경으로 전해오고 있다.

莫無可奈(막무가내) 어쩔 도리가 없음.

莫上莫下(막상막하) 실력에 있어 낫고 못함이 없이 비슷함

莫逆之交(막역지교) 뜻이 서로 맞아 지내는 사이가 썩 가까운 벗.

莫逆之友(막역지우) 거역할 수 없는 친한 벗

幕天席地(막천석지) 하늘을 장막으로 삼고 땅을 자리를 삼는다는 뜻으로 지기가 웅대함을 비유

萬頃蒼波(만경창파) 한없이 넓고 푸른 바다

萬古不變(만고불변) 오랜 세월을 두고 길이 변하지 않음, 만대불변(萬代不變)

萬古不朽(만고불후) 영원히 썩지 아니하고 오래간다.

萬古風霜(만고풍상) 사는 동안에 겪은 많은 고생

萬口成碑(만구성비) 많은 사람의 입이 비를 이룬다.

萬卷讀破(만권독파) 만 권이나 되는 책을 다 읽음. 곧 많은 책을 끝까지 다 읽어 냄.

萬端說話(만단설화) 여러 가지 이야기

萬里同風(만리동풍) 온 천하에 같은 바람이 분다는 뜻으로, 천하가 통일되어 풍속이 같고 태평하다는 말.

萬里長天(만리장천) 아득히 높고 먼 하늘.

滿面愁色(만면수색) 얼굴에 가득 찬 수심.

萬無一失(만무일실) 실패할 염려도 없고 실패한 적도 없음

萬事如意(만사여의) 모든 일이 뜻하는 대로 잘 됨.

萬死一生(만사일생) 만 번의 죽을 고비에서 살아난다는 말로, 겨우 죽음을 모면하는 것을 뜻한다.

萬事亨通(만사형통) 일이 순탄하게 진행됨.

萬事休矣(만사휴의) 모든 방법이 헛되게 됨

滿山紅葉(만산홍엽) 온 산이 단풍으로 붉게 물듦.

萬壽無疆(만수무강) 수명이 끝이 없음. 長壽를 빌 때 쓰는 말.

晩時之嘆(만시지탄) 기회를 놓쳐버린 한탄이란 말.

晩食當肉(만식당육) 때늦게 먹으면 고기맛과 같다. 배고플 때는 무엇을 먹든지 고기를 먹는 것과 같다는 말이다.

滿身瘡痍(만신창이) 온 몸 이 상처투성이 가 됨. 어떤 사물이 엉망진창이 됨.

萬乘之國(만승지국) 乘은 군사용 수레. 일만 대의 乘을 낼 수 있는 나라. 큰 나라의 제후 혹은 천자를 뜻한다.

萬全之策(만전지책) 조금의 허술함도 없는 완전한 계책

萬折必東(만절필동) 황하의 물이 이리저리 만 번을 굽이돌아도 반드시

晩秋佳景(만추가경) 늦가을의 아름다운 경치.

萬壑千峰(만학천봉) 많은 골짜기와 산봉우리.

萬化方暢(만화방창) 봄날이 되어 만물이 나서 자람.

萬彙群象(만휘군상) 우주의 수많은 현상

秣馬利兵(말마이병) 말에 먹이를 먹이고 칼을 갈아 출병 준비를 한다.

亡國之音(망국지음) 정치가 혼란하고 백성들의 마음이 게으르고, 풍기와 기강이 문란하여, 멸망하는 나라의 음악.

罔極之恩(망극지은) 다함이 없는 임금이나 부모의 큰 은혜

忘年之交(망년지교) 나이의 차이를 잊고 사귀는 친한 벗. 늘그막에 얻은 어린 친구와의 사귐을 일컫기도 한다.

忘年之友(망년지우) 나이 차이를 생각하지 않고, 재주와 학문만으로 사귀는 친구.

網漏呑舟(망루탄주) 그물이 세면 배도 그 사이로 지나갈 수 있다. 법령이 관대하여 큰 죄를 짓고도 피할 수 있음을 비유.

望梅解渴(망매해갈) 曹操가 목이 마른 병사에게 살구 이야기를 하여 자연히 입안에 침이 생김.

| sitemap (0) | 2017.02.07 |

|---|---|

| 티스토리 애드센스 (Adsense) 가입하기~!! (초보용 따라하기) (0) | 2014.12.02 |

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

1. 우선 애드센스 계정이 필요합니다.

계경이 없으시면 [ www.google.com/adsense/?hl=ko ] 클릭하시고

자 따라서 하시면 됩니다.

로그인 눌러서 로그인 하시구요. 없으시면 회원 가입 하시면 되겠습니다.

시작하기 눌러서 다음 페이지로 GoGo~

상황에 맞게 둘중에 하나를 선택 하시면 됩니다.

광고를 제개 할곳에 www.@@@@@@@.com 입력후,

콘텐츠 언어 선택... 계속

국가 선택 - 한국

시간대 한국

수취인 : 예시) Kim Yuna

주소 : 영문주소찾기 사이트 클릭!

위엔 국대 지역

아랜 동 상세주소

우편번호

하면 끝~

참쉽죵?^^

| sitemap (0) | 2017.02.07 |

|---|---|

| 고사성어 모음 (0) | 2014.12.10 |

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

재테크의 시작이 저축임을 모르는 사람은 없다. 금리가 낮아졌다고 해도 일단 목돈이 있어야 금융자산이든 부동산이든

투자를 할 수 있기 때문이다. 어느 정도 자산이 축적된 후에도 자산배분 차원에서 저축상품은 상당히 중요한데, 2014년

하나금융연구소에서 금융자산이 10억 이상인 부자들을 조사한 결과, 예금 40%, 펀드 26.6%, 보험•연금 19.5%, 주식

13.9%로 예금이 가장 높은 비중을 차지했다.

그러나 막상 저축상품에 가입하려 하면 금융회사마다 다양한 상품을 선보이고 있어 혼란스럽기 그지 없다. 우대금리

조건이나 부가서비스를 살펴보다가 ‘에라이~ 모르겠다!’하고 그냥 눈에 띄는 예금이나 적금에 가입하기 십상이다.

금리가 차이나 봤자 최대 0.5% 정도이므로 겨우 그거 받으려고 시간과 노력을 들이기 싫은 마음이 클 것이다.

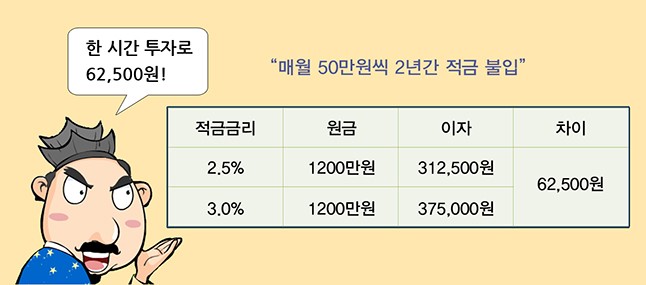

하지만 당신의 시간당 임금이 얼마인지 계산해보자. 월 300만원을 버는 사람의 경우 한 시간에 약 17,000원 정도를 버는

것인데(300만원 ÷ 22일 ÷ 8시간) 만약 당신이 한 시간을 투자하여 0.5% 금리가 높은 상품을 찾았다면 월 50만원씩

2년간 적금할 때 약 62,500원의 돈을 더 벌게 된다. 한 시간의 노력으로 62,500원! 어찌 0.5%를 시답잖은 차이라고

할 수 있겠는가? 귀차니즘을 벗어 던지고 좀 더 적극적으로 저축상품을 비교해봐야 한다.

그러나 본격적인 저축상품 찾기 단계에 돌입하기에 앞서 먼저 저축상품 포트폴리오를 짜는 것이 좋다. 대게 투자를 할

때에만 분산투자 등의 전략을 위해 포트폴리오를 짠다고 생각하는데, 저축도 체계적인 포트폴리오가 필요하다. 그래야

새는 돈 없이 알뜰히 모으고, 조금이라도 높은 이자를 받을 수 있다.

일단 ‘자유적금’을 마련하자. 자유적금이란 원하는 기간에 원하는 금액을 불입할 수 있는 상품으로 보너스 등 비정기적인

기타수입을 저축하기에 안성맞춤이다. 수시입출금통장에 넣어두면 야금야금 빼서 지출할 염려가 있는 돈을 자유적금에

저축하면 소비를 통제할 수 있어서 좋다.

둘째, ‘기간’에 따라 불입 금액을 배분하자. 보통 저축기간이 길어질수록 금리가

높아지므로 1년 보다는 3년 짜리 상품에 끌리기 마련인데, 3년 짜리에만 가입하면 중도 해지시 이자를 한 푼도 받지 못할

염려가 있고, 그렇다고 1년짜리에만 가입하면 높은 금리를 놓칠 수 있다. 기간별로 적절하게 쪼개면 자금의 유동성 및

높은 금리를 동시에 노릴 수 있다.

세 번째, 저축은행 등 제2금융권을 십분 활용하자. 현재 우대금리를 모두 고려해도 저축은행 등 제2금융권의 금리가 일반

은행보다 다소 높다. 저축은행 사태로 많은 금융소비자들이 제2금융권 이용을 불안해하고 있지만, 여러 정책적 노력 덕분에

자본구조가 튼튼해진 저축은행도 많다. 또한 금융기관별 5,000만원 내에서 예금자보호가 되므로 한도 내에서 가입한다면

크게 염려할 일은 없다. 다만, 앞으로 대출을 할 가능성이 있다면 금리가 다소 낮더라도 제1금융권인 은행에서 거래실적을

쌓는 것이 유리할 수 있다.

전국은행연합회(www.kfb.or.kr)나 저축은행중앙회(www.fsb.or.kr)를 방문하여 금리를 비교해볼 수 있지만 기본금리 위주로

비교가 되어 있어 정확한 우대금리를 살펴보려면 각 금융회사의 홈페이지를 일일이 방문해야 한다. 바로 이쯤에서 골치가

지끈지끈 아파오는데, 세 가지 원칙만 염두에 두면 내가 처한 상황에서 챙길 수 있는 모든 금리를 받을 수 있다.

모든 은행의 예금•적금에서 빠지지 않는 우대금리 조건이 ‘급여통장 보유나 카드결제 혹은 공과금 이체 등의 실적이 있는

경우’인데, 이런 조건 충족시 지급하는 우대금리는 다른 어떤 조건보다 높다. 따라서 일단 현재 거래하고 있는 은행 상품을

먼저 살펴보는 것이 가장 현명하다.

끌리는 상품이라니, 무슨 말인가? 소비자는 자신과 연관된 말이 들어가면 해당 상품에 관심이 가기 마련이기에 저축상품도

직장인, 가정주부, 은퇴자, 대학생 등 대상에 따라 포장을 달리하고 있다. 그런데 간혹 실질적인 내용은 똑같으면서 포장만

다른 경우도 존재한다. 가령 똑같은 비누인데 ‘여성용, 남성용, 아가용 등’으로 구분하여 소비자의 관심을 끄는 것이다.

‘저축상품도 혹시 소비자를 기만하고 있는 것은 아닌가?’란 의심을 품고 시중 은행의 상품들을 조사하였는데, 오히려

‘자신을 타겟으로 한 상품을 활용하지 않으면 금리에서 손해를 본다.’는 결론을 얻게 되었다.

대부분의 은행상품이 직장인이면 직장인 급여통장과 직장인용 적금을 이용하는 것이 최종적으로 얻을 수 있는 금리가 가장

높았고, 가정주부라면 가정주부용 급여통장과 가정주부를 위한 적금 등을 이용하는 것이 가장 금리가 높았다. 직장인이든

가정주부든 은퇴자 든, 최대한의 우대금리를 얻어 도달할 수 있는 최고금리 수준은 비슷했기에 오히려 다른 상품을 활용하면

최고금리 수준에 도달하지 못하게 되는 상황이 발생했다. 혹시 비슷한 의심을 하고 있는 소비자가 있다면, 의심을 털어도 될

것 같다.

자유적금의 경우, 직장인, 주부 등 자신의 특성과 상관없이 스마트폰을 통해 가입한다거나 급여이체나 카드결제 등의 실적이

있으면 우대금리를 모두 누릴 수 있는 상품이 많았다. 새로운 가입채널을 고려해보는 것도 금리를 높이는 좋은 방법이다.

우대금리 조건의 유형을 크게 두 가지로 분류하자면, 하나는 거래실적(급여통장, 카드결제, 공과금 등 이체) 또는 고객 고유의

특성(직장인, 가정주부, 대학생 등)에 기인하는 조건이고, 두 번째는 고객의 추가적인 노력이 필요한 조건이다. 가령 친구와

함께 가입을 한다든지, 특성 어플리케이션 등을 다운로드 받아서 적극 사용해야 하는 형태이다. 전자는 가입 시점에 바짝

신경을 써서 상품을 고르면 되지만 후자는 가입 후에도 지속적인 노력이 필요하기 때문에 솔직히 달성하기 힘든 경우가 많다.

은행 사이트에 들어가보면 상품 목록 옆에 최고금리가 크게 표시되어 있는데, 대부분 금리가 특히 높은 상품이 이런 노력을

요하는 경우가 많다. 따라서 일단 자신의 특성에 맞게 상품을 몇 개 골라놓고 조건을 비교해 최고금리가 아닌 달성 가능한

금리를 비교하는 것이 현명하다.

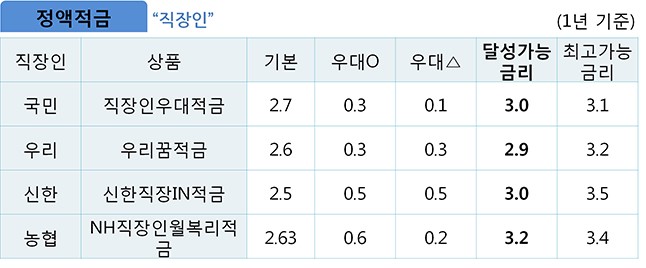

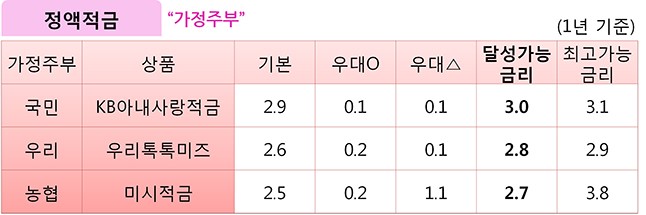

주요 은행의 저축상품 금리비교 (자료 : 2014년 5월 30일 기준, 각 은행홈페이지) 주) 우대O : 충족하기 쉬운 것

(거래실적(급여통장, 카드결제 등)이나 고객 고유의 특성(직장인, 가정주부, 대학생 등) 관련 조건

우대△ : 친구 가입시키기, 애플리케이션 활용 등 노력이 필요한 조건

주요 은행의 재형저축 금리비교 ( 가입후 3년간, 변동금리형) (자료 : 2014년 5월 30일 기준, 각 은행홈페이지)

재형적금은 2013년 3월에 출시된 상품으로 2015년 12월 31일까지만 가입할 수 있는 한정상품이다. 7년 이상 유지하면 이자

소득에 비과세하기 때문에 절세 면에서 유리한데, 가입기간이 7년이라는 것이 상당한 부담이다. 하지만 시중 은행에 5년

이상의 장기상품이 극히 드물다는 측면에서 한 편으로는 장점이기도 한다. 저축성보험을 가입하는 소비자들 중에는 은행에

장기저축상품이 없어 할 수 없이 보험상품에 가입하는 경우도 있기 때문이다.

단, 근로소득자는 총급여가 5,000만원 이하, 사업자는 종합소득이 3,500만원 이하인 사람만 가입할 수 있으므로 조건이 안

된다면 다른 상품을 살펴보아야 한다.

현재 재형적금은 크게 변동금리상품과 고정금리상품으로 나뉜다. 변동금리상품의 경우 초기 3년은 4.1~6%의 높은 금리를

주고, 그 이후 4년은 은행이 금리를 바꿀 수 있다. 고정금리상품은 7년 내내 3.2~3.5%의 고정금리를 준다. 둘 중 어느

상품에 가입하는 것이 유리할지 고민이 될 텐데, 결론부터 말하면 어느 쪽을 가입해도 큰 차이는 없을 것 같다. 초기 3년간

4.5%의 변동금리를 주는 상품과 7년 내내 3.5%의 고정금리를 주는 상품을 비교해보았더니, 변동금리상품의 금리가

3년 후에도 3.2%이상으로 유지된다면 변동금리형이 유리한 것으로 나왔다. 그러나 어차피 7년간 저축을 유지해야 하는

고객에게 은행이 계속 높은 금리를 제공할 유인이 있을까? 아마도 결과적으로 고정금리형과 별 차이 없는 이자액을 얻는

수준에서 새로운 금리가 책정될 것 같다. 따라서 이런저런 걱정 없이 고정금리형으로 가입하는 것도 하나의 방법이다.

| 고사성어 모음 (0) | 2014.12.10 |

|---|---|

| 티스토리 애드센스 (Adsense) 가입하기~!! (초보용 따라하기) (0) | 2014.12.02 |

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

| [저축편] 2. 저축을 위한 금융상품, 어떻게 선택할까 (0) | 2014.11.10 |

사람들이 자산관리에 실패하는 이유는 무엇인가? 그것은 자산관리의 기본인 자기 돈의 흐름을 정확하게 파악하고

효율적으로 관리하지 못했기 때문이다. 어떻게 하면 돈의 흐름을 정확하게 파악하고 효율적으로 관리할 수 있을까?

멘탈 어카운팅, 행동경제학이나 소비심리에 관심을 가지고 있다면 한 번쯤은 들어봤을 것이다.

정신이란 뜻의 멘탈(Mental)과 회계라는 뜻의 어카운팅(Accounting)이라는 단어가 합쳐진 것으로 심적 회계 또는

심리 계좌라는 용어로 번역되는데, 사람들이 돈을 구분하여 서로 다른 마음 속 계좌에 넣어두고 사용하려는

심리적 현상을 말한다. 다음의 질문을 살펴보자.

당신은 어떤 행동을 할 것인가? 사실 두 상황은 금전적인 측면에서 동일하다. 1만원을 손실 본 상황에서 추가로

1만원을 지출할 것인가를 선택해야 하는 것이다. 따라서 합리적인 사람이라면 두 질문에 모두 같은 대답을 해야 한다.

그런데 유명한 경제학자가 사람들을 대상으로 실험한 결과, 질문 1에서는 영화표를 사겠다고 대답한 사람이

88%였지만 질문2에서는 46%만이 사겠다고 대답했다고 한다. 양쪽 모두 잃어버린 금액은 1만원으로 동일했는데

왜 이렇게 다른 결과가 나왔을까? 이유는 각기 다른 마음 속 계좌에 돈을 나누어 넣어두고 다르게 취급했기 때문이다.

사람들의 마음 속에는 총자산 10만원이란 하나의 계좌가 아니라, ‘현금 9만원’이란 계좌와 ‘영화비용 1만원’이라는

계좌가 2개 존재한다. 질문 1의 경우 ‘현금 9만원’에서 1만원이 없어진 것으로 인식하지만 질문 2에서는

‘영화비용 1만원’에서 1만원이 몽땅 없어진 것으로 인식된다. 따라서 질문 1에서보다 더 큰 손실을 본 것으로 느끼기에

영화 보기를 포기하는 사람이 늘어나는 것이다. 이처럼 사람들은 같은 돈이라도 마음 속에서 어떤 계좌에 넣어두냐에

따라 다르게 취급을 하는 경향이 있다.

월급을 받을 때는 착실하게 살던 사람들이 거액이 복권에 당첨된 후에 오히려 더 피폐해지는 경우를 본 적 있는가?

작년 미국에서 280억 원 복권당첨자가 12년 만에 무일푼으로 고독사한 사건이 일어났다. 사건의 주인공이 복권

당첨금을 다 탕진하는 데는 약 5년 정도가 걸렸다고 하는데, 280억 원이면 50년을 더 산다고 하여도 1년에

약 5억원, 한 달에 약 4,600만원씩 쓸 수 있는 큰 금액이었음에도 당첨자는 순식간에 당첨금을 날려버렸다.

어떻게 이런 일이 발생하는 것일까? 바로 멘탈 어카운팅 때문이다. 당첨자가 복권 당첨금을 직접 일해서 번 돈과

똑같이 생각했다면 절대 이런 일은 발생할 수 없다.

잘못된 멘탈 어카운팅은 또 있다. 낮은 이율의 예금에 저축하면서 자동차를 사기 위해 높은 이율의 할부 구매를

이용하는 것이다. 저축할 돈으로 자동차를 살 수 있는데 이 두 개를 별개로 취급하여 괜한 할부이자를 무는 이유는

사람들이 저축계좌와 자동차 할부 구입계좌를 마음 속에서 나누어 취급하기 때문인 것이다.

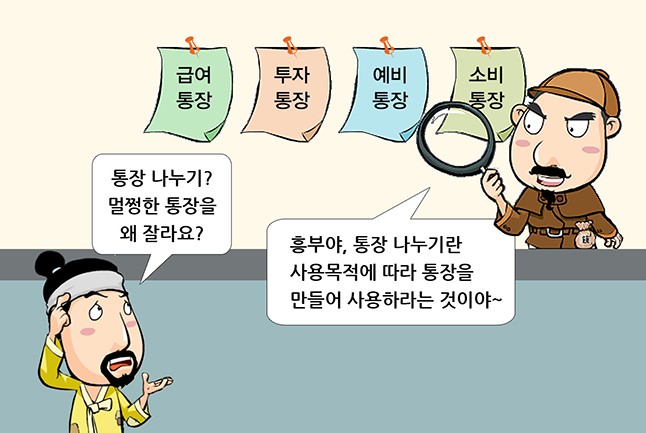

하지만 멘탈 어카운팅을 현명하게 사용한다면 자산을 불려주기도 한다. 마음 속에서만 계좌를 나누는 것이 아니라

실제로 통장을 나누는 것이다. 이를 소위 통장나누기라고 하는데, 사용 목적에 따라 통장을 여러 개 만드는 것이다.

급여가 들어오고 공과금 등과 같은 고정지출이 나가는 ‘급여통장’, 생활비와 고정지출 외의 지출이 나가는 ‘소비통장’,

적금과 펀드 등 투자를 위한 ‘투자통장’, 만약의 경우를 대비한 비상금이나 예비자금을 관리하는 ‘예비통장’, 대출이

있다면 ‘대출상환통장’ 등으로 사용 목적에 맞춰 통장을 여러 개 만들어보자. 이렇게 사용 목적에 따라 돈에 꼬리표를

붙여 통장을 나누게 되면 질문 2에 대한 대답처럼 붙여놓은 꼬리표 외의 목적으로 사용하는 것을 주저하게 된다.

즉 하나의 통장으로 관리할 때보다 목적에 맞추어 통장을 만들어 놓으면 그 목적 외에 다른 목적으로 사용하는 것을

심리적으로 억제할 수 있게 되므로 지출 통제와 저축에 도움이 된다.

그렇다면 각각의 통장은 어떻게 관리하는 게 좋을까? 급여통장의 경우 급여가 들어왔다가 공과금과 다른 통장으로

돈이 거의 바로 다 빠져나가기 때문에 이자보다는 이체수수료 면제 혜택이 있는 통장을 선택하는 것이 좋으며 카드를

만들 필요도 없다.

소비통장은 식비, 의류 구입비, 교통비, 여가비 등에 사용할 돈을 넣어두는 통장이다. 따라서 공과금과 적금이나

펀드 불입액, 대출상환금 등 다른 통장에서 나갈 지출을 제외하고 3개월 정도 자신의 지출을 기록해 본 후 불필요한

지출을 제외하거나 과도한 지출을 줄여서 적정 지출 수준을 파악해 그 금액만큼만 넣어둔다.

그리고 소비를 위한 통장인 만큼 카드를 만들어 사용하는 것도 괜찮다. 다만 체크카드를 사용한다면 통장잔액을

통보해주는 문자서비스를, 신용카드라면 누적사용액을 통보해주는 문자서비스를 이용해 자신의 지출 정도를 바로

확인하도록 하자.

투자통장은 적금이나 적립식 펀드 등에 저축하기 위한 통장으로 어떤 금융상품을 선택하느냐에 따라 여러 개가

될 수 있다. 투자 목적에 따라 또는 자신의 위험성향에 따라 적절한 금융상품을 선택해 통장을 만들고 자동이체가

되도록 한다. 이체일은 가급적 급여가 들어오는 날짜와 동일한 날짜로 한다. 며칠 후로 미룬다면 그 사이에 다른 용도로

사용할 유혹을 느낄 수 있기 때문이다. 그리고 각각의 금융상품에 이체하기 위한 상품이므로 급여통장과 마찬가지로

이체수수료가 면제되는 통장을 이용하는 것이 좋다.

대출이 있는 경우에는 대출상환통장도 필요하다. 대출상환통장의 잔고 유지는 신용과 관련하여 매우 중요하기 때문에

급여통장에서 제대로 입금이 되었고 대출받은 금융회사로 제대로 출금이 되었는지 확인할 수 있도록 입출금 확인과

관련된 문자서비스를 반드시 신청할 필요가 있다. 그리고 3개월 치의 상환금액을 미리 넣어둔다면 급여통장에서

제대로 이체가 안 되었을 때도 상환이 가능하기 때문에 연체를 막을 수 있다.

예비통장에는 지금 당장 쓸 곳은 없지만 비상시에 쓸 자금을 넣어둔다. 급여의 3~6개월 치가 적당하다. 예비통장과

연결된 카드를 만들 경우 다른 용도로 사용할 수 있으므로 카드를 만들지 않도록 한다. 같은 이유로 인터넷뱅킹도

신청하지 않는 게 좋다. 그리고 상당한 금액이기 때문에 일반 통장에 넣어두기 보다는 바로 찾아 쓸 수 있으면서도

상당한 이자를 주는 MMF나 CMA통장을 이용하는게 좋다.

이렇게 통장을 나눈 것으로 통장 관리의 모든 것이 끝났을까? 각각의 통장마다 신경을 써야 할 부분들이 있지만

다른 통장들보다 더 많은 신경을 써야 할 통장이 자산을 불리는 투자통장이다.

투자통장을 이용해 자산을 늘리기 위해서는 상품 선택만큼 저축기간을 정하는 것도 중요하다. 저축기간은 저축 목적에

맞게 정해야 하는데, 예를 들어 2년 후에 올려줄 전세자금을 모으기 위해 적금에 가입하면서 단순히 금리만 보고 3년

만기 적금에 가입하는 경우와 같은 우를 범해서는 안 된다는 것이다. 당연한 이야기인 것 같지만 사람들은 간혹 이

같은 실수를 하곤 한다.

그리고 생활하다 보면 목돈이 필요한 경우도 있기 때문에 모든 자산을 하나의 상품에 묶어두어서도 안 된다.

정기예금의 경우 중도해지 시 이자를 거의 받을 수 없는데 같은 금액을 하나의 정기예금에 예금했을 때와 나누어

여러 개의 정기예금에 예금했을 때 전자의 경우 해지하면 이자를 받을 수 없지만 후자의 경우 필요한 금액만큼만

정기예금들을 해지하면 남은 정기예금의 이자를 받을 수 있다.

적금도 마찬가지이다. 일명 ‘풍차돌리기’라고 하는 방법이 있는데 매달 1년 만기 적금을 하나씩 가입하는 것으로

중도해지 시 이자 손실도 줄이면서 1년 후 매달 적금 만기가 돌아옴에 따라 돈이 모이는 모습을 보면서

기쁨을 누릴 수도 있다.

예금기간이 정해져 있는 정기예금이나 적금과 달리 대표적인 금융투자상품인 펀드는 만기가 없어 적당한

투자기간을 정하기가 어렵다. 따라서 자신이 원하는 수익률과 손실률을 정해놓고 수익률을 달성하거나 손실률을

넘어서면 환매하는 게 가장 좋다. 그렇지만 난 1년 안에 50% 수익률을 달성할 거야 또는 1%의 손실이라도 나면

환매할 거야 라는 비현실적인 생각은 버리는 것이 좋다. 한 펀드 판매사가 취급하고 있는 950여 개의 공모펀드를

조사했더니 그 중에서 최근 1년 동안에 50% 이상의 수익이 난 펀드는 딱 1개였다. 적정 수준의 수익률을 목표로

삼지 않으면 영영 환매 타이밍이 나타나지 않을 수도 있다.

자산을 늘리는 방법은 다양하다. 하지만 그 기초는 뭐라 해도 지출을 잘 관리하는 것이다. 앞에서 이야기했던 복권

당첨자처럼 수입이 많더라도 지출을 관리하지 못한다면 밑 빠진 독에 물 붓는 것과 같기 때문이다. 지출 관리를 위한

가장 손쉬운 방법이자 그 시작점은 통장 나누기이다. 통장나누기는 높은 수익을 가져다 주는 방법은 아니지만 지출을

관리하는 데는 효과적이다.

필자는 더불어 가계부를 쓰고 있는데 가계부를 작성하면 그날의 지출과 수입 잔액을 확인할 수 있다. 이를 통해 나도

모르게 새는 돈을 확인할 수 있어 지출 관리에 많은 도움이 된다. 요즘은 네이버 가계부 앱을 비롯해 각종 가계부 앱이

나와 있어 손쉽게 수입과 지출을 기록하고 확인할 수 있으니 반드시 이용해보도록 하자.

천리 길도 한 걸음부터라고 했다. 통장을 나누고 가계부를 작성하다 보면 어느 순간 줄어든 자신의 지출과 통장에

쌓여가는 자산을 확인할 수 있을 것이다. 더 이상 미루지 말고 자신의 통장과 지출 내역을 지금 당장 확인해

통장나누기 계획을 세워보도록 하자.

| 티스토리 애드센스 (Adsense) 가입하기~!! (초보용 따라하기) (0) | 2014.12.02 |

|---|---|

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

| [저축편] 2. 저축을 위한 금융상품, 어떻게 선택할까 (0) | 2014.11.10 |

| [저축편] 1. 저축의 왕도 (0) | 2014.11.10 |

당신은 은행에서 판매하는 금융상품 가운데 몇 가지나 이용하고 있는가? 아마도 대부분의 사람들이 예금이나 적금

상품을 이용하고 있을 것이다. 은행은 예금, 신탁, 펀드, 보험, 대출 등의 다양한 금융상품을 취급한다. 세부적으로

살펴보면, 예금 상품 내에서도 다양한 상품이 존재한다. 일반적으로 은행을 가장 많이 이용하고 은행에 가장 많은

돈을 맡기고 있지만, 그 동안 이용해 왔던 상품만 이용하고 다른 상품은 잘 모르는 경우가 많다.

특히, 예·적금과 비슷하지만 고객이 맡긴 돈을 운용하는 방식에 차이가 있어 약간의 금리 차이가 있는 예금 상품들은

알아두면 도움이 된다. 오늘 소개하고자 하는 상품은 바로 시장금리부 수시입출금식예금(MMDA), 주가지수연동

정기예금(ELD), 외화예금이다. 혹시 이름은 들어봤지만, 구체적으로 어떤 상품인지 몰라서 통장 개설이 부담스러웠다면

지금부터 살펴보도록 하자.

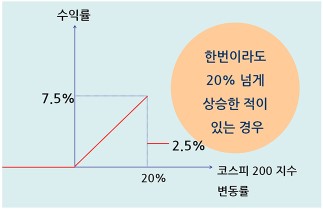

그림 1) 정기예금과 ELD 차이점

주가지수연동 정기예금(이하 ELD)이란 가입자가 맡긴 돈의 대부분을 안전한 자산으로 운용하고, 일부 금액을 여러 가지

자산에 투자하여 수익을 추구하는 상품이다. 수익이 연동되는 주가지수 등을 ‘기초 자산’이라고 부른다.

예를 들어, 1,000만원을 1년 만기 ELD에 투자한다고 하자. 은행은 고객이 맡긴 1,000만원 중 1년 후 이자를

포함해서 원리금이 1,000만원이 되는 금액을 제외한 나머지 금액을 파생상품이나 주식 등 위험 자산에 투자해

운용함으로써 보다 높은 수익을 추구한다. 따라서 원금 보장이 되면서도 수익은 정기예금보다 높을 수 있다.

게다가 예금자보호법도 적용된다.

기초자산 가격의 변화에 따라 일반적인 예금 이자보다 높은 수익을 얻을 수도 혹은 낮은 수익을 얻을 수도 있는 구조로

만들어져 있다. 수익 구조의 특성에 따라 다양한 종류가 있는데, 대표적인 것이 상승 낙아웃형(Knock-out)이다. 이러한

종류의 ELD는 연계된 주가지수(예, 코스피200)가 오르면 일정한 수준까지 지급 금리가 오르다가 그 수준을 넘어서면

그보다 낮은 확정 금리만을 주고, 반대로 주가지수가 떨어지면 원금만 보장되는 상품이다.

그림 2) 상승형 수익구조의 예

그림 2를 보면, 투자기간 동안 코스피 200지수가 한번이라도 20%이상 상승하면 고정 금리 2.5%를 받고, 0~20% 사이를

움직이면 코스피 200지수 상승률에 따라 0~7.5%의 금리를 받게 된다. 반대로 코스피 200지수가 하락하면 수익은 없고

원금만 보장된다.

이 외에도, 가입 시와 만기 시의 지수만 비교하여 이자를 지급하는 구조, 주가 하락 시에 수익이 발생하는 구조, 상승 또는

하락 양방향으로 일정 구간 내에서 주가가 등락했을 때 이자를 지급하는 구조, 해당 수익 구조를 만족하지 못해도 원금에

약간의 이자를 더해주는 구조의 상품 등 다양한 상품이 있다.

앞으로 기초 자산의 가격이 어떻게 변동할지는 본인이 판단해야 하는데 예측 자체가 어려운 일이다. 많은 사람들이 달성

가능한 최고 수익률만 보고 가입하는데, 금융 시장 상황에 따라서 최고 수익률을 달성하기는 커녕 정기예금보다 낮은

수준의 이자를 받을 수도 있다는 점을 명심해야 한다. 따라서 예·적금처럼 단순한 구조의 상품이 아니기 때문에 상품

선택 시 상품 구조에 대한 정확한 이해도 필요하다.

ELD 상품은 기초 자산 가격이 본인의 예측과 다르게 움직일 경우 일반 정기예금 보다 낮은 수익으로 추락할 수 있는

위험이 있다는 것 이외에도 중도 해지 시 손실이 발생한다는 점도 기억해야 한다. ELD는 파생상품 매입 비용 등으로

인하여 일반 정기예금과는 달리 중도 해지 시 높은 수수료가 부과된다. 즉 중도 해지하면, 이자가 없을 뿐만 아니라

수수료를 지불해야 하므로 원금 손실을 입을 수 있다. 따라서 자신의 재무 상황과 이 돈을 사용할 시점 등을 고려해

가입하도록 하자.

또한 단순히 최고 수익률과 수익 구조만 보지 말고 여러 금융회사의 ELD와 비교해 어떤 상품이 더 유리할지 생각해봐야

한다.

ELD도 비과세나 세금우대형으로 가입할 수 있으나, 이미 예·적금 등 다른 금융상품에서 세금 혜택 한도를 다 채웠다면,

정기예금과 마찬가지로 이자 소득에 15.4%의 세금이 부과된다는 것도 알아두자.

최근 경제 뉴스를 보면, 원달러 환율이 하락해(원화가치 상승) 수출 기업들이 비상이 걸렸다는 소식이 나온다. 1년 전

보다 1달러에 약 100원 가까이 하락했는데, 기업이 해외에 1달러짜리 물건을 팔아서 원화로 환전했을 때 수익이 환율

하락분(약 100원)만큼 줄어들었다는 이야기다. 반대로 수입 기업들은 같은 1달러짜리 물건을 수입해도 예전보다 더 적은 원화를

지불해도 되기 때문에 수익성 측면에서 좋아질 수 있다.

개인 입장에서는 원달러 환율이 하락한다면 수입품을 더 싸게 살 수도 있고, 해외 여행비도 절감할 수 있다. 특히 매월

꼬박꼬박 해외로 송금을 하는 유학생 자녀를 둔 부모들은 원달러 환율 하락이 반가운 소식일 것이다.

이와 같이 환율 변동을 이용해 수익을 얻는 방법이 있다. 직접 환전을 해서 차익을 얻는 방법도 있지만, 직접 외환을

가지고 있으면 보관이 불편할 수 있으므로 외화예금에 가입하는 것이 편리하다.

외화예금이란 우리나라 돈 이외의 해외 화폐로 가입할 수 있는 예금을 의미한다. 외화예금은 달러뿐만 아니라 엔화,

유로화 등으로도 가입할 수 있는데, 달러 예금이 가장 일반적이다. 외화예금도 원화예금과 마찬가지로 입출금이

자유로운 보통예금, 일정기간 동안 목돈을 예치하는 정기예금, 일정기간 동안 자유롭게 적립하는 적립식예금 등이 있다.

자료 ) 외환은행 홈페이지(2014.5.15기준)

최근 원화 정기예금의 평균 금리는 연 2.6%정도이다. 그럼, 외화예금은 얼마나 이자를 주는 것일까? 예치 기간이 길수록

약간 더 높은 이자를 받을 수 있으나, 가장 인기가 많은 달러 외화예금의 경우 대부분 연 0.5% 내외의 금리를 제공하고

있어 높은 이자 수익을 기대하기 어렵다. 금리는 외화마다 차이가 있는데, 상대적으로 높은 이자를 주는 외화예금에

가입할 때는 금리만 보지 말고 혹시 환율 변동성이 큰지도 살펴봐야 한다.

은행 별로 금리 차이도 있으므로 같은 종류의 외화예금이라면 어느 은행이 유리할지 외화 예금상품을 취급하는 은행의

판매직원과 상담해보자.

원화예금 보다 높은 이자를 받기는 어려우나 외화예금 상품을 가입해 발생한 환차익에는 세금이 부과되지 않는다는

장점이 있다. 다만, 이자에는 세금이 부과된다.

외화예금 상품으로 큰 수익을 거둘 수 있을 것이라는 과신은 하지 말자. 현재 낮았던 환율이 향후 다시 오른다고 해도

기대만큼 오르지 않을 수도 있다. 또한 앞으로 원달러 환율이 더 하락할 가능성이 있다는 예측도 나오고 있지만 환율이

장기적으로 어떻게 움직일지는 전문가들도 예측하기 어렵다. 따라서 단순히 환차익을 얻을 목적으로 가입하기 보다는

해외 여행 비용 등 나중에 필요한 외화를 좋은 조건일 때 미리 확보해 놓는다는 생각으로 가입하는 것이 좋다.

외화예금은 예금자보호가 적용되는 상품이다. 다만 외화예금만 따로 원금과 이자를 포함해 5,000만원까지 보호받는 것이

아니라 동일한 은행에 예금자보호가 적용되는 금융상품에 가입했다면 이 상품까지 포함해서 5,000만원까지 보호받을 수

있다. 헷갈리지 말아야 할 것은 예금자보호가 적용된다고 해서 환율 변동으로 인한 손실을 보전해 주는 것은 절대

아니라는 점이다.

따라서 한달 이상의 외화 정기예금에 가입하고자 한다면 단기적인 환율 변동이 있더라도 괜찮은 여유자금으로 하자.

장기적인 관점에서 외화예금 상품에 가입하고자 한다면 한 달에 3~5만원 정도의 소액으로 외화 적립예금에 가입하는

것도 좋다.

환전수수료에도 주의를 기울어야 한다. 예를 들어, 여러 은행 가운데 A 은행은 제시된 환율이 가장 좋지만, 환전 수수료는

높을 수 있기 때문이다. 따라서 외화예금에 가입할 때는 은행 별 고시환율이나 환전우대 조건 등을 확인한 후 어느 은행이

가장 자신에게 유리한지 비교한 다음 판매직원의 상담을 받고 결정하도록 하자.

MMDA는 Money Market Deposit Account의 약자로 시장금리를 이자로 지급하면서 수시입출금이 되는 상품이다. 현재

MMDA의 금리는 은행마다 다르지만 최고 2.5%(세전 금리)까지 받을 수 있다. 수시입출금이 되는 보통예금의 금리가

약 0.1%라는 것과 비교한다면 상당히 높은 편이다. 복리 이자를 받을 수 있는 것은 물론이고 공과금 및 각종 자동이체,

신용카드 결제의 혜택도 누릴 수 있다. 증권사의 CMA와 비슷하지만, 원금손실 위험이 없고 예금자보호가 적용되는

안전한 상품이다.

다만, 일정금액 이상을 유지해야 해당 약정 금리가 적용된다. 은행마다 제시하는 금액 조건이 다르지만 일반적으로

500만원 이상을 유지해야 한다. 또한 예치 금액에 따라 금리가 차등 적용되는 경우도 있으므로 예치 금액별 금리를

확인해 봐야 한다. 전국은행연합회 홈페이지에 들어가면, 은행 별로 MMDA 금리를 비교할 수 있는데, 은행에 따라

예치 금액별 금리가 다르므로 비교해 봐야 한다. 예를 들어, 5백 만원에 대해서는 A은행의 금리가 가장 높은데,

1천 만원에 대해서는 B은행의 금리가 가장 높을 수 있다.

자료 ) 전국은행연합회 홈페이지에 공시된 은행별 MMDA 금리를 평균한 값 (연 %), 2014.4,13일 기준

최근에 저축예금 통장 가운데 급여 이체를 하거나 해당 금융회사의 신용카드를 사용하는 등 여러 조건을 만족하면

우대금리를 주는 상품들이 많다. 이러한 상품들도 금액 조건이 있는데 MMDA와는 반대로 일정 금액 이상이면 보통예금

수준의 낮은 금리가 적용된다. 예를 들어, 200만원 미만은 3% 정도의 높은 금리가 적용되지만, 그 이상의 금액은 0.1%

정도의 낮은 금리가 적용된다. 따라서 평균 예치 금액이 500만원 이상이라면 MMDA를 이용하는 것이 더 나을 수 있다.

MMDA는 ATM 이용 수수료나 이체 수수료 면제 혜택 등이 거의 없고, 예치 금액이 커야 된다는 단점이 있으므로

수시입출금 통장으로 사용하기 보다는 단기간 목돈을 예치할 때 사용하면 좋다. 예를 들어, 주택 구입 시 잔금을 치를 때

까지 기간이 남은 경우, 혹은 결혼 준비, 차량 구입 등 주요 지출을 앞둔 경우 등에 이용하면 적합하다.

Tip 보유하고 있는 금융상품이 많아서 내가 이용하고 있는 금융회사가 파산했을 때 보호받을 수 있는 금액이 얼마인지

헷갈린다면, 예금보호공사의 “예금보호금액 모의계산기” 이용해보자.

• 예금자보호금액 모의계산기 바로 가기 클릭 http://www.kdic.or.kr/calculator/index.jsp

| [저축편] 5. 한푼 더 모으는 저축 전략 (0) | 2014.11.10 |

|---|---|

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

| [저축편] 2. 저축을 위한 금융상품, 어떻게 선택할까 (0) | 2014.11.10 |

| [저축편] 1. 저축의 왕도 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 12. 종잣돈 모으기 (0) | 2014.11.10 |

1990년대, 1,000만원을 예금하면 이자가 연 100만원 이상 붙던 시절이 있었다. 은행에 2억 정도 넣어두면 한 달에

이자로 약 170만원을 받을 수 있어서 대부분의 사람들이 2억 정도만 모아도 노후에 경제적 어려움 없이 살 수 있을

것으로 생각했다. 연이율이 12%나 되던 시절의 이야기다. 그 당시에는 지금처럼 이자가 낮아질 줄 누가 상상이나

했을까?

지금은 저금리 시대이다. 한국은행에 따르면 지난 3월 저축성 수신금리(신규 취급액 기준)는 평균 연 2.60%로

1996년 해당 통계 작성 이후 가장 낮은 수준이라고 한다. 1억원을 예금하면 세금을 빼고 이자가 연간 약 220만원

(실제 금리 2.2%)에 불과하다. 향후 1년간 기대 인플레이션이 2.9%라는 점을 고려하면 실질 금리는 마이너스(-)다.

‘이자가 낮은 예·적금은 하지 말고, 금융투자상품만 이용하는 게 낫지 않을까’ 라는 생각이 들 수도 있다.

그러나, 금융투자상품은 예 ·적금에 비해 기대수익률이 높지만 원금손실을 입을 가능성도 높기 때문에 안전성이

높은 예·적금도 보유할 필요가 있다. 또한 단기간에 목돈을 모을 때는 금융시장의 충격에도 영향을 받지 않는 안전한

예· 적금이 목표를 달성하는데 효과적이다.

다행히도 예·적금은 다른 금융투자상품에 비해 판매되고 있는 상품의 개수가 상대적으로 많지 않다. 따라서 조금만

관심을 가지면 저금리 시대에 약간의 이자라도 더 받을 수 있는 방법이 보일 것이다.

전반적으로 예전에 비해 금리가 낮지만, 그래도 얼마 간의 금리 차이가 있기 때문에 이왕이면 조금이라도

더 높은 이자를 주는 상품에 가입하도록 하자. 시중은행의 금리는 전국은행연합회 홈페이지(www.kfb.or.kr),

저축은행의 금리는 저축은행중앙회 홈페이지(www.fsb.or.kr), 새마을금고의 금리는 새마을금고

홈페이지(www.kfcc.co.kr)에 들어가면 확인할 수 있다.

금리 비교 시 주의할 점은 금융회사에서 제시한 표면금리가 여러 가지 조건에 따라 달라진다는 점이다. 예금 금리의

경우 가입 기간이 길어질수록 금리가 높아지는데, 금융회사에서는 주로 최대로 받을 수 있는 금리를 제시하곤 한다.

따라서 본인이 생각하는 저축 기간 동안에 적용되는 금리가 얼마인지 정확히 확인해 보도록 하자.

금리를 확인한 후에는 내가 받을 수 있는 이자 수익이 얼마인지 금리계산기로 계산해 보면 된다. 금리계산기 항목에

예금이나 적금 불입액, 저축 기간, 금리, 이자계산 방식(단리, 복리) 등을 입력하면 세전, 세후 이자 수익이 얼마인지

확인할 수 있다. 금리계산기는 대부분 은행 홈페이지에 갖추어져 있으며, 금융감독원 홈페이지도 마련되어 있다.

우대금리 조건도 꼼꼼히 확인해 보자. 최근에는 인터넷이나 스마트 폰을 통해 가입하면 우대금리를 적용해준다.

그리고 일정 금액 이상을 예치하거나 같은 금융회사의 신용카드나 체크카드 등 다른 서비스를 이용하는 경우 등

금융회사에서 제시하는 해당 조건을 만족하면 우대금리를 받을 수 있다. 자세한 사항은 해당 금융회사 홈페이지나

판매직원을 통해 알아보면 된다.

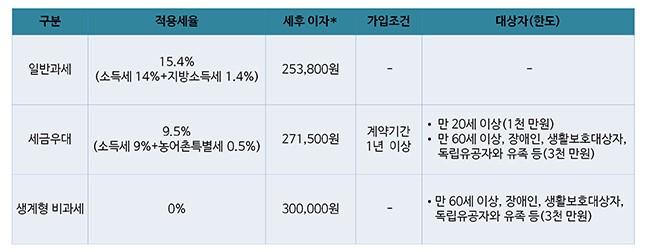

예금이나 적금은 이자 수익이 정해진 상품이지만 실제로 얻을 수 있는 이자 수익은 금융회사에서 표면적으로 제시한

금리와는 다르다. 현행 관련 세법에 의하면 세금감면 혜택이 없는 일반 저축상품에서 발생한 이자 소득에 대해서는

소득세 14%와 지방소득세 1.4%를 합한 15.4%의 세금을 부과하고 있다. 이자 소득의 15.4%라고 하면 크지 않다고

느껴질 수도 있으나, 금리가 연3%인 예금의 경우 세금을 뺀 실제 금리는 2.538%에 불과하다. 반면, 비과세 적용을

받는다면 0.462%p만큼 추가로 이자를 받을 수 있다. 이는 결국 이자율이 연 3.462%인 금융상품에 가입하는 것과

같은 셈이므로 저금리 시대에 큰 힘이 된다.

따라서 금리가 동일하다면 비과세나 세금우대 상품에 가입하자. 만약 비과세나 세금 우대가 되는 상품이지만

일반 과세 상품에 비해 금리가 낮다면, 앞에서 언급한 금리계산기를 이용해 실제로 받을 수 있는 이자가 얼마나

되는지 비교해 보면 된다. 비과세 저축상품은 이자, 배당 등 금융소득에 대해서 세금이 전혀 부과되지 않으며,

세금우대 저축상품은 소득세 9%와 농어촌특별세 0.5%를 합한 9.5%의 세율이 적용되고 있다. 아래 표에 나와

있는 가입조건을 참고하여 절세 저축상품을 충분히 활용할 수 있도록 하자.

[ 절세 저축상품 가입조건 및 한도]

* 1,000만원을 연 3% 금리의 정기 예금에 가입한 경우

참고 : 시중 은행 홈페이지, 2012 금융생활 길라잡이(한국은행)

비과세 상품은 가입 조건이 까다롭기 때문에 대부분은 해당되지 않을 것이다. 비과세 혜택을 받기는 어렵지만,

만 20세 이상이라면 기본적으로 천 만원 한도의 세금우대 혜택을 받을 수 있다.

세금우대 혜택을 받을 때에는 같은 저축 기간 동안 이자소득이 많은 상품부터 세금우대로 가입하는 것이 좋다.

예를 들어, 1년 동안 열심히 저축을 해서 천 만원을 모았다고 하자. 모은 돈 천 만원은 새로이 만기가 1년인

정기 예금에 가입하고, 추가로 월 불입액의 합계가 약 천 만원인 적금에 가입하고자 한다면, 정기 예금을 세금우대로

가입하고, 적금은 일반과세로 가입하는 것이 좋다. 다음 표에 나와있듯이 세금 절감액이 적금은 15,437원이지만,

예금은 28,500원으로 더 크기 때문이다.

[ 적금과 예금의 세금 우대 금액 비교 ]

정기 적금을 세금우대로 가입하고자 할 때는 월 불입액을 잘 계산해서 결정해야 한다. 계약기간 동안 저축금액이

천 만원이 넘으면 세금우대가 적용되지 않기 때문이다. 가령 월 100만원씩 적립하고자 한다면 한 통장에 모두 넣는

것보다 한 통장에는 매월 83만원씩 적립해 세금우대 적용을 받고, 나머지 17만원씩은 일반과세가 적용되는 상품에

가입하는 것이 좋다.

나이가 만 60세 이상인 어르신들은 예·적금 가입 시 3천 만원까지는 생계형 비과세로 가입하고, 나머지 3천 만원은

세금우대로 가입하면 총 6천 만원까지 세금 절감 혜택을 받을 수 있다.

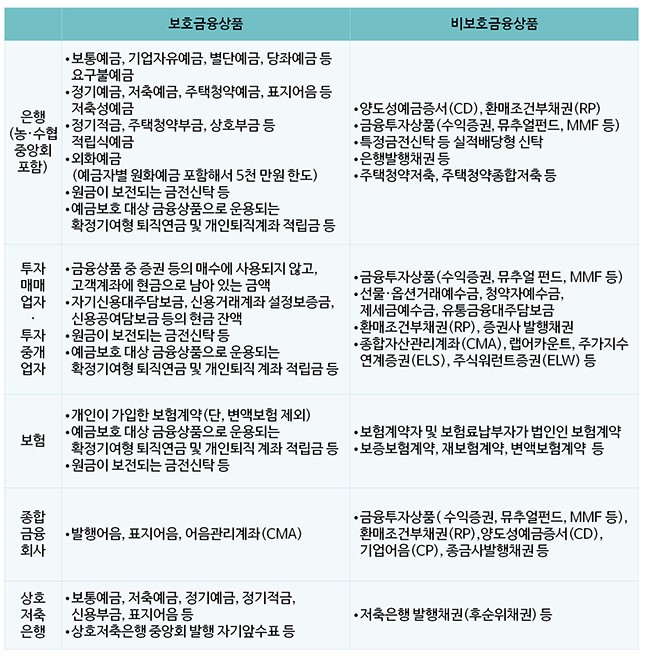

예·적금의 금리가 낮아도 많은 사람들이 가입하는 이유는 안전성이 높아서이다. 예·적금의 안전성을 높여주는 것이

바로 예금자보호제도이다. 예금자보호제도는 금융회사가 파산해도 예금자의 예금을 어느 정도까지 보호해 주는

안전 장치인데, 현재 우리나라에서는 동일한 금융회사 내에서 예금자 1인당 원금과 이자를 모두 포함해

5,000만원까지 보호해 주고 있다.

따라서 5,000만원 이상의 예금을 보유하고 있다면, 보호 한도에 맞추어 여러 군데 금융회사에 나누어 가입하는

것이 좋다. 꼭 알아두어야 할 점은 동일한 금융회사에서 판매하고 있는 상품이더라도 예금자보호가 되는 상품이

있고 그렇지 않은 상품이 있다는 것이다.

몇 년 전 일부 저축은행이 영업정지가 되면서 해당 저축은행의 후순위채권에 투자했던 사람들이 많은 손해를 입었다.

이들 가운데 후순위채권이 원금손실 위험이 있으며 예금자보호가 되지 않는다는 사실을 모른 채 평소에 가입했던

예·적금이라고 생각한 사람들도 있었다. 은행에서 판매하는 상품은 모두 예금자보호가 되는 상품이라고

착각한 것이다. 따라서 은행에서 판매하는 상품을 이용할 때는 예금자보호가 되는지 여부를 꼭 확인해야 한다.

예금보호공사 홈페이지(www.kdic.or.kr)에 들어가면, 예금자보호를 받을 수 있는 금융상품에는 어떤 것들이 있는지

확인할 수 있다.

[ 금융상품별 예금보호 대상 여부 ]

참고 : 예금보호공사 홈페이지, 2012 금융생활 길라잡이(한국은행)

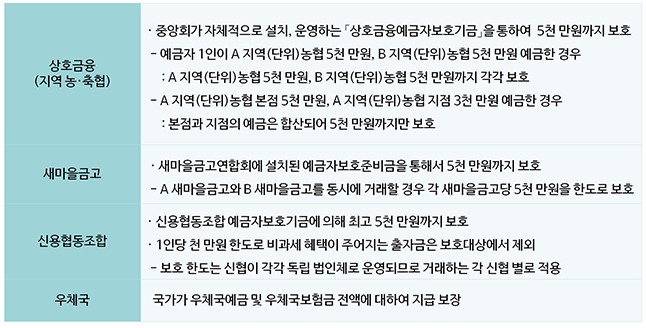

반면, 일반적으로 시중은행보다 예·적금 금리가 다소 높은 새마을금고, 상호금융(지역 농·축협), 신용협동조합은

예금자보호법의 적용을 받지 않는다. 그러나 이러한 금융회사들은 별도의 기금을 적립해서 고객의 예금을 보장하고 있다.

상호금융, 새마을금고, 신용협동조합은 모든 지점을 합쳐서 5천 만원까지 보호가 되는 것이 아니라 각 지점별로 원금과

이자를 모두 포함해 5천 만원까지 보호받을 수 있다. 조금이라도 더 높은 이자를 받을 수 있는 저축은행이나 상호금융,

새마을금고 등을 이용하고 싶은데 해당 금융회사가 영업정지나 파산 등으로 저축한 돈을 지급하지 못하게 될까봐 걱정이

되다면, 지점별로 보호 받을 수 있는 금액에 맞춰서 예·적금에 가입하면 된다. 한편 우체국 예금 및 보험은 별도로

보호기금이나 준비금이 마련되어 있지 않으나 국가에서 전액을 지급 보장하고 있다.

[ 예금자보호법이 적용되지 않는 기관의 예금자보호 ]

참고 : 해당 금융회사 홈페이지

참고로 농협을 이용할 때는 해당 농협이 농협은행(구, 농협중앙회)인지 지역(단위)농협인지 확인하도록 하자. 농협은행

(구, 농협중앙회)은 시중은행으로 예금자보호법이 적용되는 기관이다. 반면, 지역(단위)농협은 예금자보호법이 적용되지

않지만 자체적으로 예금자보호기금을 마련해 5천 만원까지 보호하고 있다.

두 기관이 헷갈린다면, 통장을 만들기 전에 직원에게 물어보자. 이미 통장을 만들었다면, 통장을 확인해 보면 된다.

농협은행(구, 농협중앙회)는 통장에 농협은행으로 표시 되어져 있고, 지역(단위)농협은 농협이라고 표시가 되어져 있다.

| [저축편] 4. 자산관리의 시작은 통장 관리부터 (0) | 2014.11.10 |

|---|---|

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

| [저축편] 1. 저축의 왕도 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 12. 종잣돈 모으기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 11. 사회초년생, 어떻게 독립할 것인가? (0) | 2014.11.10 |

추운 겨울이 지나고 봄이 왔다. 겨울 동안 늘어난 몸무게를 줄이기 위해 봄맞이 운동 계획을 세우는 사람들이 많아

보인다. 많은 사람들이 매년 새로운 운동 계획을 세우는 것은 무엇인가 꾸준히 하는 것이 매우 어렵다는 것을 보여준다.

저축도 마찬가지다. 매년 새로운 마음으로 저축 계획을 세우고, 인터넷 포털 사이트나 서점에 가서 어떻게 하면 돈을

모을 수 있을지, 어떤 금융상품이 좋을지 찾아보지만, 열심히 세운 계획대로 실천하는 사람은 찾아보기가 어렵다.

계획을 세우지 않는 것보다 계획이라도 세우는 편이 그나마 낫지 않냐고 반문할지도 모르겠지만, 실천이 없다면

계획을 세우지 않은 것과 다를 바가 없다.

한국은행 통계자료에 따르면, 우리나라 가계의 순저축률(가처분소득 대비 순저축 비율)은 2012년 3.4%로 과거

80년대 20%였던 것에 비하면 매우 낮아졌다. OECD가 각국의 가계 순저축률을 비교한 자료에 따르면, 2011년

우리나라의 가계순저축률은 2.7%로, 스위스(12.7%), 독일(10.4%), 스웨덴(10.0%) 등에 비해 크게 낮으며,

미국(4.2%), 일본(2.7%)보다 낮거나 비슷한 수준이다.

저축률이 낮아진 원인에 대해 여러 가지 주장이 나오고 있는데, 최근에는 가계 소득이 줄어서 쓸 돈도 저축할

돈도 없다는 이야기가 들린다. 물론 소득이 너무 작아서 저축할 여유가 없을 수도 있다. 그러나 미흡한 지출 관리

또는 소비 습관 때문에 저축을 하지 못하는 경우도 적지 않을 것이다.

저축을 해야겠다는 마음이 없는 사람들도 있다. 사람마다 생각이 다르듯 저축을 바라보는 시각도 다르다. 평생의

소득 흐름과 지출 흐름이 일치한다면 저축할 필요가 없을 것이다. 그러나 인생은 그렇지가 않다. 결혼을 하거나,

자녀가 대학에 가거나, 집을 사야 하거나, 갑자기 몸이 아프다거나 하는 경우 등 소득에 비해 지출이 큰 시기를

만나기 마련이다.

혹시 내 인생에 아무 일도 일어나지 않을 것 같고 평생 혼자 살기로 작정했더라도 노후를 대비한 저축은 필요하다.

통계청 자료를 보면, 2012년 기준으로 만 60세 남성은 21.5년, 여성은 26.6년을 더 살 수 있을 것으로 나타났다.

반면, 2013년 가구주의 실제 평균 은퇴 나이는 61.3세로 나타나 근로소득 없이 살아갈 기간이 대략 30년 정도라고

한다. 만약 30세에 취업을 했다면, 30년 동안 일을 해서 은퇴 후 30년을 준비해야 한다.

한국투자자보호재단이 2013년에 실시한 설문조사 결과를 보면, 은퇴 앞두거나 은퇴한 60대들이 생각하는 월평균

최소 생활비는185만원, 적정 생활비는 263만원인 것으로 나타났다. 국민연금관리공단에서 실시한 제4차 국민

노후보장 패널조사의 분석 결과에 따르면, 50세 이상이 생각하는 일반적인 생활을 위해 필요한 `월평균 적정생활비`는

개인인 경우 월 110만원, 부부인 경우 월 184만원으로 나타났다. 개인마다 차이가 있겠지만, 단순하게 월 생활비

150만원을 기준으로 30년을 살려면 5억 4천 만원이 필요하다.

국민연금에 가입해 은퇴 후 한 달에 약 80만원씩 받는다고 해도 개인적으로 약 2억 5천 만원을 따로 준비해야 한다.

연 3% 복리인 적금을 이용한다면, 30년 동안 한 달에 약 45만원씩 따로 노후자금을 마련해야 한다는 의미이다.

만약 물가상승률까지 고려한다면, 더 많은 저축을 해야 한다. 기운 빠진 저축에 활력을 불어넣을 방법에는

어떤 것들이 있을까?

1. 신용카드 빚 없애기

저축을 방해하는 가장 큰 요인 중에 하나는 바로 신용카드일 것이다. 신용카드는 현금이 없어도 필요할 때 상품과

서비스를 구매할 수 있고, 각종 할인이나 포인트 혜택도 있다는 장점이 있다. 씀씀이 통제를 잘 하는 사람이라면

상관없겠지만, 많은 직장인들이 월급을 받은 지 불과 몇 일 안 지났는데도 돈이 없다는 말을 한다. 지난 달 사용한

신용카드 결제금을 갚고 나니 통장에 잔고가 거의 없는 것이다.

신용카드의 편리함도 있겠지만 ‘다음 달에 월급 나오면 갚으면 되지’라는 생각으로 결제 한도액까지 꽉꽉 채워서

사용하는 사람들을 쉽게 찾아볼 수 있다. 결국 매달 저축할 금액이 없는 악순환만 반복된다. ‘쓰고 저축하기 위해’

일하고 있는가? 아니면 이미 ‘쓴 돈을 갚기 위해’ 일하고 있는가? 진지하게 생각해보자.

지금 매달 카드 결제금으로 월급의 대부분이 나간다면, 성과급이나 보너스를 받은 달에는 신용카드를 사용하지 말고

한 달 동안 현금이나 체크카드만 사용해 다음 달 신용카드 결제금을 0원으로 만들어 보자. 그 다음 달부터는 신용카드

결제액이 없으니 월급을 받으면 먼저 저축을 할 수 있다. 신용카드 사용이 스스로 통제가 되지 않는다면 한도액을 낮게

설정해 놓거나 신용카드를 완전히 없애 버리는 것도 좋은 방법이다.

2. 꼭 필요한 지출인지 고민하기

옷장을 한번 열어보자. 혹시 구입하고 마음에 들지 않아서 딱 1번만 입고 그대로 넣어놓은 옷들이 옷장을 채우고 있지

않은가? 필요하지 않은 물건임에도 불구하고 ‘필요하다고 우겨서’ 충동적으로 구매한 물건들이 집안 구석구석 많이 있다.

무엇인가 물건을 사기 전에는 꼭 필요한 물건인지 몇 일 동안은 고민해 보자. 시간이 흘러도 필요한 지출이라는 생각에

변함이 없다면, 그 때 구입해도 늦지 않다.

지출을 줄이고자 할 때 가장 먼저 떠오르는 것은 커피값, 의류비, 문화생활비, 여행비 등 변동지출 부분일 것이다.

주거 관리비, 전기세, 통신비(핸드폰, 인터넷, TV) 등 매달 고정적으로 빠져나가는 돈은 단어 그대로 고정되어 있으니까

줄일 수 있다는 생각조차 하지 않을 가능성이 높다. 가계부를 작성하다 보면, 매월 일정하게 빠져나가는 고정지출이

상당히 크다는 것을 느낄 수 있을 것이다. 조금만 더 생각하면 고정지출도 줄일 수 있는 방법이 많다.

통계청 2013년 가계동향조사 결과에 따르면, 우리나라 가정(2인 이상)의 월평균 통신비는 약 15만 7000원으로 나타났다.

한 달 평균 지출액의 7.5%를 차지하는 금액이다. 예를 들어, 통신비를 줄일 수 있는 방법은 같은 통신사의 결합상품을

이용하거나 알뜰폰을 이용하는 방법이 있다.

또한 2년마다 최신 핸드폰으로 바꿀 생각을 하지 말고 약정 기간을 길게 잡거나 2년이 지났더라도 바로

핸드폰을 바꾸기 보단 기존 핸드폰을 좀 더 오래 동안 사용하는 방법도 있다. 통신비뿐만 아니라 각각의 고정지출 항목에

대해 줄일 수 있는 방법을 가족들과 함께 이야기하는 시간을 가져보자. 최근에는 정수기, 공기청정기 관리비 등 큰 돈은

아니지만 꾸준히 나가는 고정지출이 있다. 새로운 서비스에 가입하기 전에 우리 집에 꼭 필요한 것인지, 굳이 필요한

서비스가 아닌데도 충동적으로 가입하려는 것인지 따져볼 필요가 있다.

1. 만기가 오기 전에 어디에 저축할지 정하기

생활에 바쁘다 보면, 정기 예금이나 적금의 만기 날짜를 놓치는 경우가 종종 발생한다. 실제로 이런 일을 겪은 어르신을

만난 적이 있는데, 이 분은 정기 예금에 가입해 놓고 만기를 몇 년씩이나 훌쩍 넘기셨다고 한다. 그 동안 연락처가

변경되었거나 은행에서도 연락하는 걸 깜박해 미처 연락을 못 했을 수도 있다. 특히 만기가 장기인 금융상품에 가입한

경우 만기 날짜가 언제인지 잊을 가능성이 높다.

은행에서 당연히 알아서 연락해 주겠지 하고 마냥 기다리기만 해서는 안 된다. 통장에 그대로 있는데 손해 볼 게

무엇인가 생각하면 큰 오산이다. 만기가 지나면 약정 이자에 절반도 안 되는

낮은 이자를 지급하기 때문에 하루라도 빨리 다른 금융상품에 가입하는 것이 현명하다.

요즘에는 정기 예·적금 가입 시 같은 은행의 입출금 계좌와 연동시켜 놓으면 만기 날짜에 자동으로 해지되어 지정 계좌로

입금이 되도록 하는 경우가 많다. 이 경우 만기에 맞춰서 은행에 방문해야 하는 번거로움은 없겠지만, 지정된 계좌

대부분이 수시 입출금 통장이기 때문에 이자가 거의 붙지 않는다. 따라서 만기가 된 목돈을 어디에 저축할지 미리 정하고,

바로 새로운 상품에 가입해 놀리는 돈이 없도록 하자.

2. 저금리 시대, 금융투자상품도 필요

몇몇 사람들은 지금 저축을 해봐야 수익률이 너무 낮아서 할 의향이 없다고 한다. 저금리 기조가 지속되면서 현재 은행의

1년 만기 예금 금리는 3%가 되지 않는다. 예금 금리가 6%일 때는 원리금의 두배로 늘어나는데 필요한 저축 기간이

12년이었다면, 3%인 상황에서는 24년이 소요된다.

은행 금리는 크게 낮아졌지만, 통계청 가계금융조사를 보면 예∙적금에 대한 선호가 여전히 매우 높다는 것을 알 수 있다.

금융상품 보유 시 선호하는 상품은 은행예금이 70.3%로 가장 높았고, 주식과 펀드는 각각 2.3%, 2.5%에 그쳤다.

펀드나 주식 등 금융투자상품의 기대수익률이 과거에 비해 감소했지만 장기적으로 보면 예∙적금 금리보다는 높다.

한국투자자보호재단이 발간한 ‘2013 주식·채권시장의 투자수익률 및 위험프리미엄 분석 결과’를 살펴보면, 2003년부터

2012년까지 10년간 KOSPI 종합지수에 투자했을 경우 물가상승률을 감안한 투자수익률이 136.12%로 나타났다. 지금과

같은 저금리 상황에서 안전자산만 이용해 자산을 늘리는 것은 한계가 있다. 따라서 20~40대인 경우 거의 은행

예금만으로 자산을 보유하고 있다면, 중장기적인 관점에서 금융투자상품에도 관심을 가질 필요가 있다.

3. 현명한 대출 상환 계획

최근 이런 저런 이유로 대출을 받은 사람들이 많다. 대출 기간 동안 원리금을 전혀 상환하지 않는 대신 따로 대출금

상환을 위해 은행에 예·적금을 하는 경우도 있는데, 대출을 받고 있으면서 동시에 예금을 하는 것은 매우 어리석은 일이다.

만기 일시 상환 방식으로 대출을 받은 상태에서 매달 일정액을 저축하는 것은 비합리적인 행동이다. 차라리 처음부터

분할상환을 하는 것이 낫다.

왜냐하면 대출이자가 예금이자보다 높기 때문이다. 은행 입장에서는 줘야 하는 예금 이자보다는 들어오는 대출 이자가

더 많기 때문에 이득이다.

최근 1년 만기 정기예금이나 적금의 금리는 아주 높아 봤자 연 3% 정도인데, 여기서 이자소득세 15.4%를 제하면 실제

수익률은 연 2.54% 수준이다. 대출 상품 중 금리가 낮은 편인 부동산 담보대출의 경우도 대출 금리가 연 4%대이다.

예금과 대출을 동시에 보유한다는 것은 단순한 금리 차이만 봐도 연간 1.46%를 손해 보는 것이다. 만약 신용대출이라면

그 차이는 더 벌어진다.

대출 이자보다 더 높은 수익을 가져다 주는 투자 수단을 고려해볼 수 있겠지만, 수익률이 높으면서도 동시에 안정적인

투자대상은 없다. 따라서 대출이 있는 상태에서 고위험-고수익 구조의 상품에 투자해 원금 손실을 입는다면, 대출금을

갚는데 걸리는 시간은 점점 길어질 것이다.

한편, 대출이 있다고 해도 노후자금, 자녀 교육비, 비상금 등을 위한 최소한의 준비는 필요하다. 다만, 대출 갚는 것을

목적으로 저축이나 투자를 하는 것은 비합리적인 행동이라는 것을 기억하자.

소득이 작아서 저축할 여유가 없다면, 저축을 완전히 포기하지 말고 정부에서 지원하는 자산형성 프로그램을 알아보자.

보건복지부의 희망키움통장, 내일키움통장, 서울시의 희망플러스 통장, 꿈나래 통장, 성남시의 행복드림 통장 등이 있다.

지원 받을 수 있는 조건은 프로그램마다 다르다.

예를 들어, 희망키움통장의 경우 총 근로소득이 최저생계비의 60% 이상인 기초생활수급가구를 대상으로 일하면서

목돈을 마련할 수 있도록 정부에서 자립자금을 지원해주는 프로그램이다. 근로(사업)소득이 있는 기초수급자 가구에서

매월 10만원씩 희망키움통장에 적립하면 월 26만원(평균)의 정부지원금(근로소득장려금)을 받을 수 있으며, 추가적으로

민간지원금까지 받을 수 있다. 지원신청은 읍면동 주민센터를 방문하면 된다. 지원 프로그램별 자세한 내용은 해당

홈페이지 및 전화 상담을 통해 알아보자.

만약 정부에서 지원하는 자산형성 프로그램에 선정되지 못했더라도 각 은행별로 저소득층을 위한 고금리 적금 상품이

있으니 꼭 확인해 보길 바란다.

∙ 희망키움통장, 내일키움통장 : www.hopegrowing.com ☎: 해당 주민센터

∙ 희망플러스통장, 꿈나래통장 : www.welfare.seoul.kr/business/hope/about/hope ☎ : 02-2011-0400

∙ 행복드림 통장 : ☎ 해당 주민센터

∙ 시중은행의 저소득층을 위한 고금리 적금 상품 정보 : http://www.hopegrowing.com/notice_detail.jsp?idx=7

정약용이 집필한 목민심서에는 백문이 불여일견(百聞이不如一見)이고, 백견이 불여일감(百見이不如一感)이며, 백감이

불여일각(百感이不如一覺)이며, 백각이 불여일행(百覺이不如一行)이라'는 말이 있다. 백 번 듣는 것이 한번 보는 만

못하고, 백 번 보는 것이 한번 느끼는 것만 못하고, 백 번 느끼는 것이 한 번 깨달음만 못하고, 백 번 깨달음이 한번

행하는 것만 못하다는 뜻이다. 저축의 필요성을 백 번 깨닫더라도 실천이 없다면 무슨 소용이 있을까? 저축에

왕도란 없다. 그저 행동하는 결심이 필요하다.

| [저축편] 3. 이런 예금 통장 하나쯤 만들어보면 어떨까? (0) | 2014.11.10 |

|---|---|

| [저축편] 2. 저축을 위한 금융상품, 어떻게 선택할까 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 12. 종잣돈 모으기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 11. 사회초년생, 어떻게 독립할 것인가? (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 10. 연금저축 활용하기 (0) | 2014.11.10 |

친구들과 이야기하다 나온 우스갯소리지만 직장인의 궁극적인 꿈은 '부자', 정확히 말해서는 '돈 많은 백수'란다. 재산이

아주 많아서 이자 수익이나 임대 수익만으로도 일 안 하고도 먹고 살 수 있었으면 좋겠다는 것이다.

그렇다면 과연 얼마 만큼의 돈이 있어야 돈 많은 백수가 될 수 있을까? 재산은 가장 안전한 상품인 은행 예금에 저축해

두었고 이자율인 연 3%라고 가정한다. 만약 우리의 월급이 200만원이라면 이 소득을 그대로 유지하면서 직장을

그만두기 위해서는 8억원의 재산이 있어야 한다.

그래야 이자율이 연 3%일 때 월 이자 수입이 200만원(=8억원×3%÷12)이 되기 때문이다.

그러나 월급쟁이 직장인 입장에서 8억이란 숫자는 너무나 요원하다. 월급은 잘 오르지 않고 돈 쓸 곳은 많은데다가

저축을 해도 이자는 매우 낮기 때문이다. 그렇다고 해서 거액 재산을 가진 친척이 있는 것도 아니라서 상속 받을

일도 없다. 과연 인생에서 8억이라는 숫자를 만져볼 수나 있을까?

그래도 영 희망이 없는 것은 아니다. '재산을 모으고 싶다면 종잣돈을 모아라!'라는 말을 들어본 적 있을 것이다.

조그마한 씨앗이 자라면 커다란 나무가 되듯, 종잣돈(seed money)은 우리가 장래에 재산을 형성하는 기반이

되는 돈이다. 재산을 불려보고 싶은 욕심이 있는 사회초년생이라면 바로 이 종잣돈을 모으는 것을 재무목표로 삼고

추진하는 것이 바람직하다.

요즘과 같은 저금리 시대에 은행 예·적금 수익률만으로 돈을 불리는 데는 한계가 있을 수밖에 없다. 따라서 재산을

남들보다 빨리, 많이 모으고 싶다면, 예·적금보다 상대적으로 높은 수익률을 기대할 수 있는 투자에 뛰어들어야 한다.

그런데 무작정 투자하는 것보단 종잣돈을 먼저 모은 후 투자하는 것이 더 낫다. 투자에는 언제나 손실위험이

뒤따르는데 종잣돈을 활용하면 이 위험을 통제하기가 한결 수월해지기 때문이다. 무작정 투자할 때와 무엇이

달라지기에 이런 일이 가능한 것일까?

① 종잣돈은 현실적인 투자목표를 세우는 데 도움을 준다.

혹시 100만원 상당의 돈으로 주식에 투자해본 경험이 있을까? 건강한 정신을 가진 사회초년생으로서 투자로 일확천금을

벌려고 하지는 않았겠지만 내심 오늘 점심값 만원 정도는 벌었으면 하고 바랐을 것이다. 이 액수만 보면 우리가 과도한

욕심으로 투자하는 것 같지는 않다. 그런데 이걸 수익률 개념으로 따져보면 어떨까? 오늘 하루 100만원을 투자해서

만 원의 수익을 올리겠다는 것은 일 1%의 수익을 바라는 것과 같다. 이 수익률을 1년 단위로 환산하면 365%나 된다.

작년 코스피 지수 수익률이 0.72%, 국내 일반주식형 펀드 평균수익률이 1.23%, 배당주 펀드 평균수익률이 9.82%

(펀드닥터, 2014)인 상황에서 이런 수익률은 실현될 확률이 거의 없을 뿐더러 굉장히 큰 손실위험을 동반한다.

투자는 높은 수익률이 기대될 수록 손실 위험도 같이 높아지는 경향이 있기 때문이다.

하지만 가령 1,000만원 정도의 종잣돈으로 투자한다고 생각해보자. 연 100만원의 수익을 얻고 싶다고 생각해도

연 수익률은 10%에 지나지 않는다. 현재 상황에 비춰보아 여전히 높고 다소 기대를 하향 조정할 필요가 있긴

하지만 그래도 연 365%보단 현실적인 수익률이다. 수익률이 동반하는 손실위험이 훨씬 적다는 점은 말할 것도 없다.

② 종잣돈은 분산투자를 돕는다.

우리는 미래에 어떤 자산의 가격이 상승하거나 하락할 지 잘 모른다. 단기적으로 한 두 차례 상승과 하락을 맞출 수

있을 지는 몰라도 장기적으로 그러한 행운이 지속되기는 더욱 어렵다. 따라서 전문가들은 한 자산에 재산을 전부

투자하기보단 여러 자산에 분산투자를 하라고 권한다. 분산투자를 하면 여러 자산의 가격 상승과 하락이 어느 정도

상쇄되므로 한 자산에 전 재산을 투자할 때보다 안전하게 수익을 낼 수 있다.

그런데 100만원 상당의 돈으로 분산투자에 나서긴 어렵다. 금액이 그다지 크지 않아 살 수 있는 자산의 종류나 수량이

제한적이기 때문이다. 오히려 분산 투자 때문에 이 자산에 조금, 저 자산에 조금 돈이 흩어져 있어서 관리만 번거로울

수 있다. 종잣돈을 모아 목돈을 형성하면 이런 어려움을 극복 가능하다.

③ 종잣돈은 장기투자를 돕는다.

2008년 금융위기의 시발점이라고 할 수 있는 리먼 사태가 터지기 전까지만 해도 1477.92(2008.9.12)였던 코스피

지수는 938.75(2008.10.24)까지 하락했다. 현재 코스피 지수는 1961.79(2014.4.30)이다. 금융위기 직전보다

약32.7%(=(1961.79-1477.92)÷1477.92×100) 상승했다. 만약 2008년 금융위기가 닥쳤을 때 투자자금을 회수하지

않고 고스란히 갖고 있었다면 약 연 5%의 수익을 보았을 것이다.

그러나 그때 당시 주식이나 펀드에 투자했던 신혼부부나 은퇴자들은 울며 겨자 먹기로 투자자금을 회수할 수밖에

없었다. 눈 앞에 닥친 결혼식, 당장 나가야 하는 생활비 등으로 그 돈이 꼭 필요했기 때문이다. 하지만 종잣돈은

다르다. 종잣돈은 순수하게 투자만을 위하여 모아놓은 돈이다. 따라서 단기적으로 자산 가격이 하락하는 등 악재가

닥쳐와도 억지로 돈을 빼내야 할 필요가 없다. 종잣돈은 우리가 단기적인 시장의 충격에 흔들리지 않고 장기적인

수익률을 추구할 수 있도록 도와준다.

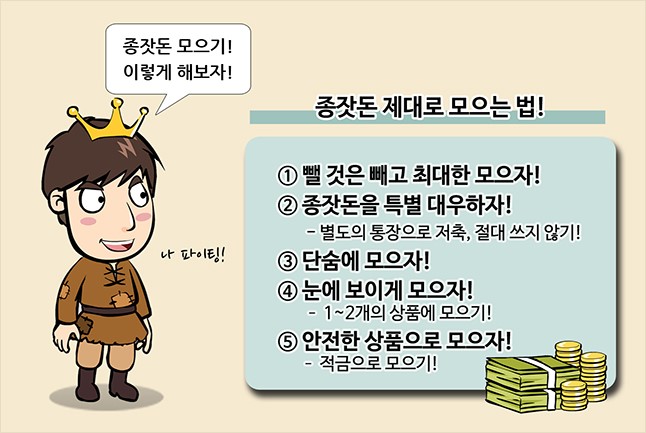

① 뺄 것은 빼고 최대한 모으자!

마음 같아서는 월급의 전부를 종잣돈으로 모으고 싶겠지만 사실상 그러기는 어렵다. 일단 먹고 살아야 할 것 아닌가.

게다가 인간은 사회적 동물이기 때문에 옷을 사거나 모임에 참석하는 등 어느 정도 사회생활을 유지하기 위해 지출할

필요가 있다. 또한 우리는 종잣돈을 모으는 것과 별도로 보험이나 노후대비용 저축에 가입하기도 한다. 이렇게 생존,

사회생활, 기타 저축을 위해 필요한 최소한의 돈이 얼마인지 가늠해보자. 수입에서 이 돈을 뺀 금액이 종잣돈을 모을

수 있는 최대 여력이 된다. 이 최대 여력을 종잣돈 모으기에 전부 쏟아 붓자.

② 단숨에 모으자!

전력을 다하고 있는 만큼, 종잣돈을 모으는 과정은 힘들고 어려울 수 밖에 없다. 돈을 모으다가 중도에 포기하고 싶단

생각이 몇 번이나 들 수 있다. 돈을 모으는 동안 고통을 느끼지 않을 정도의 기간을 잡아 종잣돈을 모은다.

대개 1~3년이 적당하다.

③ 눈에 보이게 모으자!

“1년에 종잣돈 1,000만원을 모으겠다!'와 같은 가시적인 목표를 세우자. 그리고 돈이 불어나는 모습이 눈에 확확

들어오도록 2개 이하의 상품에 집중적으로 저축한다. 종잣돈용 계좌가 너무 많으면 관리하기도 쉽지 않을 뿐더러

적립 금액이 소액으로 분산되어 큰 돈을 모으고 있다는 성취감이 들기 어렵다.

④ 안전한 상품으로 모으자!

종잣돈을 모을 때는 반드시 안전한 금융상품을 이용해야 한다. 단기간에 많은 돈을 모으는 것이므로 일시적인

시장의 충격에 취약해지기 때문이다. 종잣돈을 모을 때는 은행의 적금을 주로 활용하는 것이 좋다. 기대수익률을

높이고 싶다면 증권회사의 '채권형 펀드'에 일부를 적립하는 방법도 있다.

⑤ 종잣돈을 특별 대우하자!

목표한 금액 이상이 되기 전까지는 절대 쓸 수 없는 돈이라고 생각하고 종잣돈을 지출 계획에서 배제한다.

이외에도 종잣돈은 충동에 의한 지출, 예상치 못한 필요에 의한 지출 등으로부터 안전해야 한다. 이제

결제계좌와 분리된 종잣돈 전용 통장을 만들자. 그리고 별도의 비상금 통장을 만들어 종잣돈 계획을 위협하는

각종 예상치 못한 지출로부터 종잣돈을 지키자.

똑같이 적금으로 종잣돈을 모은 A씨와 B씨, 저축한 돈은 매월 100만원으로 똑같았는데, 만기에 모은 돈을 보니

금액이 대략 5만원 정도 차이 났다. 똑같은 돈을 적립해도 1년 뒤 보다 많은 종잣돈을 손에 쥐려면 어떻게 해야 할까?

① 높은 금리를 주는 적금 찾기

적금은 원금 손실위험이 없다. 따라서 적금을 활용할 때는 가능한 금리가 높은 것을 찾는 것이 좋다. 단, 금리를

고려할 때에는 기본 금리는 물론 우대금리까지 고려해야 한다. 대표적인 금리 우대조건으로는 '급여통장 보유',

'주택청약종합저축 보유' 등을 비롯한 주거래 실적이 있다. 최근에는 가입채널(인터넷뱅킹, 모바일뱅킹), 친구추천 등

다양한 조건에 따라 우대금리를 제공하기도 하니 이런 것들도 꼭 고려해보자.

'전국은행연합회' 홈페이지(www.kfb.or.kr)에 접속하면 '은행금리비교' 메뉴에서

시중은행 예적금 금리를 비교해볼 수 있다.

② 세금우대로 가입하기

적금의 이자 등 금융상품으로 얻은 소득 중 15.4%를 '이자배당소득세(지방소득세 포함)'로 내게 된다. 만약 3%의

적금에 가입했다면 세금을 떼고 받는 실제 이자율은 약 2.5%에 지나지 않는다. 종잣돈을 모으기 위해 일부러

수익률이 낮은(안정성이 높은) 적금 등에 투자하고 있는데 세금까지 내면 아깝다. 세금을 줄여주는 상품에 가입해야 한다.

세금을 줄이기 위해서 '세금우대'로 가입해보자. 세금우대의 경우 이자소득세를 9.5%만 부담하면 된다. 세금우대는

전 금융기관, 전 금융상품을 통틀어 1,000만원까지 적용된다. 적금 가입 시 창구 직원에게 세금우대로 가입하고

싶다고 말해보자.

③ 펀드 활용하기

안전한 적금 위주로 투자하되, 다소의 원금손실 위험을 감당할 수 있다면 파생결합사채, 채권형이나 채권혼합형

펀드에도 함께 투자하여 기대수익률을 높일 수 있다.

종잣돈이 아무리 좋아도 모든 사람에게 종잣돈 모으기가 정답인 것은 아니다. 만약 학자금 대출 등 빚이 있다면,

빚부터 청산하고 종잣돈을 모으자. 시중금리가 아무리 높아봤자 대출금리에 비하면 턱없이 낮고, 예적금으로 번

이자 수익 중 15.4%는 이자소득세로 내야 하니 금리 면에서 저축이 대출보다 더욱 불리하다. 게다가 빚은 이자에

이자가 붙는 복리로 불어난다는 점을 잊지 말자. 시작은 미미한 금액이었을지 몰라도 나중에는 어마어마한

부담으로 되돌아온다.

또한 결혼 등 거금이 필요한 중대한 사건을 앞두고 있다면 종잣돈 대신 결혼자금을 모으는 게 좋다. 종잣돈과

결혼비용을 동시에 모으는 것보다 순차적으로 하나씩 모으는 것이 더 효과적이기 때문이다. 둘 다 동시에 모으게

되면 목표 결혼자금을 기간 내에 모을 수 없을 뿐더러, 지출을 더 많이 줄여야 한다는 과도한 부담으로 인해

저축 계획을 포기하기 쉽다.

| [저축편] 2. 저축을 위한 금융상품, 어떻게 선택할까 (0) | 2014.11.10 |

|---|---|

| [저축편] 1. 저축의 왕도 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 11. 사회초년생, 어떻게 독립할 것인가? (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 10. 연금저축 활용하기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 9. 퇴직연금 바로 알기 (0) | 2014.11.10 |

‘연어족’이란 단어를 들어본 적 있을까? 강에서 태어나 바다로 갔다가 다시 강으로 돌아오는 연어처럼 독립 후

막대한 주거비를 감당하지 못하고 다시 부모의 집으로 돌아가는 직장인들을 말한다. 대체 독립의 비용이 얼마나

되기에 이러한 사회현상이 발생하는 것일까?

독립한 직장인은 한달 평균 37만 9,000원의 주거비와 그에 따른 15만 7,000원의 관리비 및 공과금을 부담한다고

한다(잡코리아 온라인 설문조사, 2012). 29세 이하 미혼 1인 가구의 평균 세전 소득이 204만원임을 감안하면

(최저임금위원회, 2012), 독립한 사회초년생은 소득의 25% 이상을 주거비로 지불하는 셈이다. 여기에다 식비

등의 생활비도 추가로 지출해야 하니 사회초년생에게는 독립 자체가 큰 부담이다.

이렇게 직접적으로 지출하는 돈만 아니라 숨겨진 비용까지 고려하면 독립 비용은 더욱 커진다. 월세 및 생활비를

내느라 다른 재무목표가 지연되는 것이 그 대표적인 숨겨진 비용이다. 예를 들어 학자금 대출 상환이 지연되면 이

자가 늘어나서 상환 부담이 더 커지게 된다.

종잣돈을 늦게 모으면 이 돈을 바탕으로 더 큰 돈을 모을 수 있는 시기도 미뤄지므로 재산 형성에도 좋지 않다.

연어족이야 다시 부모님 품으로 돌아가면 된다지만 직업, 가정형편 등으로 인해 어쩔 수 없이 독립해야만 하는

사회초년생은 어떻게 해야 할 것인가?

세상을 원하는 대로 조종하는 것은 불가능하지만 틈새를 노려 나름의 생존전략을 찾아야 한다. 독립의 경제적

비용을 낮출 수 있는 몇 가지 방법을 살펴보자.

집을 구하기 전, 또는 집을 구하는 단계에서 가장 중요한 것은 내 소비여력 내에서 가장 합리적인 가격대의 집을

찾는 것이다. 집을 고를 때 무엇을 유의해야 할까?

당연한 말이겠지만 집을 구하기 전에는 시세를 잘 파악해야 한다. 그러나 업무로 바쁜 직장인 입장에서 집을 알아

보기 위해 시간을 많이 내긴 어렵다. 이때 주거 관련 인터넷 카페 및 시세 사이트를 활용하면 클릭 몇 번 만으로도

해당 지역의 시세를 대강 파악할 수 있다.

- 주요 부동산 시세사이트 : 부동산 114(www.r114.com) / 네이버부동산(land.naver.com/)

인터넷을 활용하면 주거비용이 싼 숨은 지역을 발굴하기 좋다. 시세를 모르면 경기도 지역은 주거비용이 싸고 서

울은 비쌀 거라고 막연하게 생각하기 쉽다. 그러나 경기도에서도 어떤 지역은 서울 못지않게 주거비용이 비싸며,

서울에서도 일부 지역은 생각보다 주거비용이 저렴하다. 더 좋은 조건에 주거비용까지 싼 집을 찾을 수도 있다.

최근 전세가격이 미친 듯이 폭등하고 있지만 아직까지 월세보다는 전세가 세입자에게 더 유리하다는 것은 잘 알려

진 사실이다. 심지어 은행권 대출을 받아 전세로 들어가는 것이 월세보다 더 유리하기도 하다. 월세를 전세자금에

대한 이자로 환산하면 대략 연 9.6%정도인데(한국감정원, 2014. 3), 전세자금대출금리는 대개 이보다 저렴하기

때문이다.

전세자금대출을 받아야 한다면 먼저 은행부터 들러 금리, 대출한도, 대출절차, 필요서류 등에 대한 설명을 들은 뒤

집을 구하자. 대출 없이 전세계약을 할 때와 다른 점이 많다. 예를 들어 그냥 전세계약을 할 때에는 개인간에 쓴 계

약서로도 가능하지만, 전세자금대출을 받을 때에는 반드시 공인중개사가 써준 계약서가 필요하다.

대출 실행 전에 신용보증기관이 실사 검사를 위해 집을 방문하기도 한다. 또한 전세자금대출 시 이자 외에도 질권

설정수수료, 인지세, 주택 보증수수료 등 예상치 못한 초기 비용을 물 수 있다.

전세자금대출의 구조

한편 전세자금대출 시 정부지원을 받을 수는 없을까? 국민주택기금에서 ‘근로자서민전세자금대출’이라고 하여

시중보다 저렴한 이자율로 빌려주고 있다. 단, 미혼이라면 무주택세대주로서 만 30세 이상이어야 한다는 대출

조건을 충족해야 한다.

주택간 집세를 비교할 때에는 월세 외에 관리비, 공과금(난방비, 전기요금, 수도요금 등), 인터넷요금, TV수신료

등은 각각 얼마나 되는지도 따져봐야 한다. 원룸과 같은 소형주택의 경우 어떤 집주인은 관리비에 공과금 등을

포함시켜 말하는가 하면 어떤 사람은 별도로 말하기도 한다.

따라서 잘 모르는 사람들은 그냥 월세와 관리비만 내면 될 줄 알고 있다가 생각지도 못한 여타 요금고지서를 받고

당황하게 된다. 여러 곳의 집을 비교할 때 표를 하나 만들어서 월세, 관리비, 요금 등 매월 나가는 여타 총 비용이

얼마나 되는 지 정리해두자.

주거비용이 워낙 부담이 되다 보니 저렴한 월세(또는 전세)를 발견하면 앞뒤 제쳐두고 덜컥 주택임대차 계약을

맺는 경우가 많다. 하지만 그럴수록 직접 가서 방을 꼼꼼히 살피고 이전세입자에게 주거 환경에 대해 물어보는

등 주거공간의 상태를 다시 한번 더 점검해야 한다.

집값이 싸다고 반 지하 집을 구했다가 곰팡이 때문에 건강을 해치기 쉽다. 또한 음식점이 밀집된 지역의 원룸

같은 경우 불쾌한 환경과 각종 해충으로 인하여 고생하게 될 수 있다.

집은 단순히 자고 나가는 곳이 아니라 내가 다시 일할 수 있도록 도와주는 휴식과 재충전의 공간임을 명심하자.

주거상태가 나쁜 곳은 오래 살 수 없고 최악의 경우 계약기간을 다 채우지 못하고 나오게 된다. 이 경우 위약금을

물거나 살지도 못하면서 월세만 내게 되는 등 돈을 더 쓰게 될 수 있다. 돈을 아끼려다가 되로 돈을 더 쓰게 되는

일만큼은 피해야 한다.

주택이 없고 월소득이 200만원 이하인 여성 직장인은 경우 근로복지공단의 ‘직장여성아파트’에서 10만원 이하의

월세로 거주할 수 있다. 희망드림근로복지넷(http://www.workdream.net/)에서 자세한 내용을 확인해보자. 한편

근로복지공단 외 여러 기관에서도 여성을 위한 복지 아파트를 저렴한 가격에 임대해주고 있다.

서울시 중랑구의 ‘시립중랑청소년수련관’, 광명시의 ‘서울특별시립근로청소년복지관’, 인천시의 ‘인천광역시시설

관리공단 근로자문화센터’가 잘 알려져 있다.

다만 이러한 복지제도의 경우 지원자가 꽤 많아서 한 두달 이상 대기할 수 있다. 이를 감안하여 미리 신청해두도

록 하자.

외국에서는 높은 주거비용 부담을 줄이기 위해 젊은이들이 집이나 방을 함께 쓰는 문화가 있다. 최근 우리나라에

서도 룸메이트나 하우스메이트를 구해 주거비용을 분담하는 문화가 확산되고 있다. 룸쉐어와 하우스쉐어를 하면

주거비용을 아끼면서 더 넓고 좋은 집에서 거주할 수 있다.

물론 생판 모르는 남과 함께 사는 일은 쉬운 일이 아니며 어느 정도는 불편을 감수해야만 한다. 하지만 시간이

지나고 나면 그 과정도 좋은 경험, 좋은 추억이 될 것이다.

월세로 계약하더라도 보증금이 많으면 그만큼 월세가 낮아지므로 집을 구할 때 보증금을 넣고 들어가는

사람들이 많다. 그런데 임대차계약 기간이 끝났을 때 내 보증금을 무사히 돌려받을 수 있을까?

보증금은 대개 수천만원 상당의 목돈이므로 이를 잃기라도 하면 경제적으로 큰 손실이다. 최근 주택시장이

불안정해지고 경매에 넘어가는 집들이 늘어나면서 보증금을 돌려받을 수 있을 지의 여부가 사회초년생을

포함한 세입자들의 큰 관심사가 되고 있다.

보증금을 지키는 방법으로 가장 잘 알려진 것은 임대차계약을 하자마자 전입신고를 하고 확정일자를 받는

것이다. 전입신고란 ‘지금부터 여기서 살겠습니다.’하고 이사온 사실을 동사무소에 신고하는 것을 말한다.

확정일자란 법원등기소나 동사무소, 혹은 공증사무소에서 ‘이 날짜에 주택임대차 계약을 체결했다는 것을

확인합니다.’하고 주택임대차계약서에 도장을 찍어주는 것을 말한다.

그런데 전입신고를 하고 확정일자를 받아 놓으면 무조건 집이 경매로 넘어갔을 때 우선적으로 보증금을

건지는 줄 아는 사람이 많다. 이는 사실이 아니다.

만약 우리가 전입신고를 하고 확정일자를 받기 전에 집주인이 주택담보대출을 받았고 이로 인해 집이

경매로 넘어갔다면 경매 대금에서 집주인이 대출한 금액 먼저 챙겨주기 때문에 우리의 보증금을 우선적

으로 돌려받기 어렵다.

하지만 다행히도 전입신고를 했다면 집이 경매로 넘어가도 소액의 보증금은 최우선적으로 보호된다.

이것이 바로 소액임차인 우선 변제권이다. 서울을 예로 들자면 보증금이 9천500만원 이하인 세입자는

소액임차권 우선 변제권에 따라 최대 3천200만원까지의 보증금을 다른 사람들보다 우선적으로 돌려받

을 권리를 갖게 된다.

지역별 소액보증금 보호

세입자 입장에서는 경매도 불안하지만, 임대차 계약이 만료되었는데도 돈을 재깍 돌려주지 않는 집주인도

만만치 않은 스트레스 유발자다. 계약이 끝나는 날에 보증금을 재깍 돌려받으려면 어떻게 해야 할까?

일단 임대차 계약이 끝나기 전에 미리 이사를 가겠다고 집주인에게 알려야 한다. 그렇지 않으면 계약이

자동적으로 연장된 것으로 간주된다. 그럼 언제까지 알려줘야 할까? 법적으로는 한달 전까지만 알려도

임대차계약이 자동연장 되는 것을 막을 수 있다.

그러나 대부분의 집주인들이 새로 계약한 세입자가 낸 보증금으로 내 보증금을 챙겨주기 때문에 가능하면

통보는 일찍 해주는 게 좋다.

만약 이런 것을 잘 몰라서 임대차계약이 자동적으로 연장되었다면 지금이라도 집주인에게 가 방을 빼겠다고

말하자. 계약이 자동적으로 연장되었더라도 일단 나가겠다고 통보하면 3개월 이내로 계약이 만료하게 된다.

한편 계약이 만료된 후에 집주인이 보증금을 주지 않는다면 법원에 ‘임차권등기명령’을 신청할 수 있다. 단,

‘임차권등기명령’을 하면 집이 경매에 넘어가도 소액보증금을 최우선적으로 보장받을 수 있었던 권리

(소액임차인 우선 변제권)는 사라지게 되니 유의하자.

현재 총급여가 5,000만원 이하인 근로자는 월세로 낸 돈의 60%까지 소득공제(한도 500만원)를 받을 수 있다.

만약 내가 월세로 매월 50만원씩 냈다면 360만원(=50만원×12개월×60%)을 소득공제 받게 된다.

따라서 연말정산 시 근로소득공제 등 다른 모든 공제를 거치고 난 소득이 3,000만원이라면 여기에 360만원을

추가로 공제한 2,640만원에 종합소득세율이 적용된다.

소득이 1,200만원 초과~4,600만원 이하일 경우의 종합소득세율은 16.5%이므로 월세소득공제로 59만4,000원

(=360만원×16.5%)의 세금을 절약할 수 있다. 결코 적은 액수가 아니므로 꼭 받도록 하자.

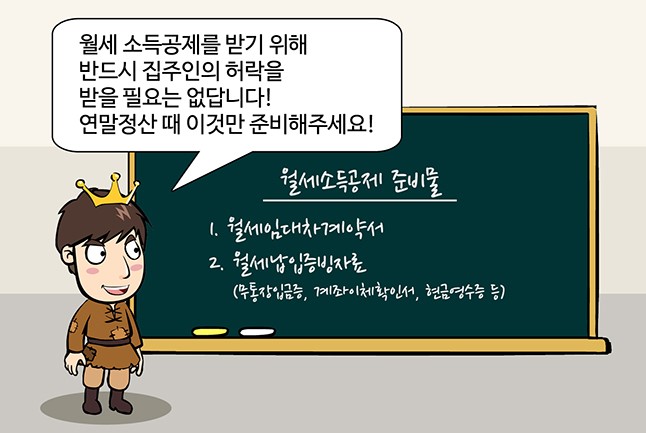

월세 세액공제를 받기 위해서 반드시 집주인의 허락이 필요한 것은 아니다. 집주인과 월세계약을 맺고 월세를

지급했다는 증명만 할 수 있으면 된다. 집주인의 통장계좌로 월세를 납부했다면 계좌이체확인서, 무통장입금증

등으로 월세를 냈다는 것을 증명할 수 있다.

집주인과 현금을 직접 주고받았다면 국세청 현금영수증서비스 홈페이지(www.taxsave.go.kr)에서 ‘주택임차료

(월세)신고’를 하자. 그럼 해당 홈페이지에서 매월마다 월세를 냈다는 현금영수증을 발급해준다.

이렇게 마련한 증빙서류를 연말정산시 임대차계약서사본, 주민등록등본과 함께 제출하면 무사히 월세 소득공제를

받을 수 있다.

| [저축편] 1. 저축의 왕도 (0) | 2014.11.10 |

|---|---|

| [새내기 직장인의 돈 관리] 12. 종잣돈 모으기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 10. 연금저축 활용하기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 9. 퇴직연금 바로 알기 (0) | 2014.11.10 |

| [새내기 직장인의 돈 관리] 8. 노후준비의 기초, 국민연금 (0) | 2014.11.10 |